Recientemente asistí al Festival Mundial de IA en Cannes (WAICF, por sus siglas en inglés) en Cannes, Francia, donde escuché llamados urgentes por establecer una gobernanza a la inteligencia artificial generativa (GenAI, por sus siglas en inglés).

Los científicos de datos clamaban por gobernar la tecnología de manera mucho más eficaz, con transparencia y protecciones. Observé también una exuberancia irracional por la GenAI, con presentadores que aseguraban que ésta generará billones de dólares al año en productividad global.

Mientras el debate se llevaba a cabo, pude compartir la fuerza del enfoque pragmático y controlado de FICO en torno a la implementación de la IA. Me enorgullece que FICO asuma con tanta seriedad la aplicación de la inteligencia artificial y del machine learning (ML) a través de un enfoque estructurado en la gobernanza de la IA responsable que enfatiza el ML interpretable, la IA ética, la palatabilidad, la IA auditable y la responsabilidad.

“¡Los modelos lingüísticos grandes (LLM) no sirven para nada!”

El primer día del evento, el vicepresidente y científico en jefe de IA en Meta, Yann LeCun, presentó la conferencia “Objective-Driven AI: towards AI systems that can learn, remember, reason, and plan» (La IA orientada a objetivos: hacia sistemas de IA capaces de aprender, recordar, razonar y planear), donde ofreció una perspectiva técnica sumamente informada sobre porqué, en sus palabras, “¡Los modelos lingüístico grandes (LLM) no sirven para nada!” (Ni tampoco el aprendizaje automático, desde su punto de vista).

Su perspectiva no sorprende, ya que a diario escuchamos acerca de los fracasos épicos de la GenAI, tales como chatbots de LLM que alucinan sobre la justicia o las políticas de reembolso de tarifas aéreas, o generadores de imágenes que ilustran claramente lo peor en estereotipos raciales. Estoy viendo surgir una contracultura.

LeCun resumió su visión negativa sobre los LLMs en:

• El aprendizaje supervisado (AS) requiere grandes números de muestras etiquetadas.

• El aprendizaje de refuerzo (AR) requiere cantidades descabelladas de pruebas.

• El aprendizaje autosupervisado (AA) funciona muy bien, pero la predicción generativa solo funciona para texto y otras modalidades discretas… [lo que conduce a]

• Los LLM tienen conocimientos limitados de la realidad subyacente; no tienen sentido común ni memoria ni pueden planear su respuesta.

LeCun continuó su presentación describiendo una arquitectura de IA orientada a objetivos que puede “aprender, razonar [y] planear, pero que es segura y controlable”, lo que abre un camino mucho más gobernable “hacia una inteligencia de máquina autónoma”.

Sentado entre el público, me alegró escuchar a otro científico de datos reconocer las limitaciones y los riesgos de la tecnología de IA y GenAI. Estoy totalmente de acuerdo con la conclusión de LeCun: si no respetamos estas limitaciones, arriesgamos lastimarnos a nosotros mismos o a nuestras aplicaciones, y los adelantos necesarios en GenAI podrían enlentecerse, restringirse o incluso prohibirse.

Exuberancia irracional a escala

En el lado opuesto del espectro, Nayur Khan, de la práctica QuantumBlack AI de McKinsey, pintó el futuro de la GenAI de color rosa. Presentó un argumento estadísticamente completo de que la GenAI puede generar 4.4 billones de dólares en productividad global anual y ayudar a las organizaciones a lograr una ventaja competitiva. Las estadísticas que compartió fueron:

• El doble de menciones de IA en las llamadas de ganancias del S&P 500, lo que indica un alza en interés y/o implementaciones.

• Un incremento de más del 400% en inversión VC global en la IA generativa.

• La posibilidad de automatizar del 60% al 70% del trabajo de los empleados.

Un artículo del New York Times ahonda aún más en el elemento de la automatización y cita un informe reciente del McKinsey Global Institute:

La mitad de todo el trabajo se automatizará entre 2030 y 2060, afirma el informe.

McKinsey ya había predicho que la IA automatizaría la mitad de todo el trabajo entre 2035 y 2075, pero la potencia de las herramientas de la IA generativa, las cuales incursionaron en el escenario tecnológico el año pasado, aceleraron la predicción de la compañía.

“La IA generativa tiene el potencial de cambiar la anatomía del trabajo al aumentar las capacidades de los trabajadores mediante la automatización de sus actividades individuales”, dice el informe.

Sin embargo, la presentación de Khan incluyó una importante nota al pie: menos del 10% de las compañías pueden generar un impacto de IA a escala. Pienso que esta es una cifra en la que hay que enfocarse, y, ciertamente, es el problema que debe resolverse.

Considero que la oposición inevitable contra la IA, por su percibida “incapacidad de ofrecer valor empresarial” es el impacto hacia el cual se dirige la actual exuberancia irracional. Pero esto, de hecho, es una cuestión relacionada con las personas, no un problema tecnológico.

FICO ha logrado excelentes resultados con la IA responsable

Aunque la mayoría de las presentaciones en WAICF se centraron en la IA generativa, la sesión encabezada por Fico, “Using blockchain, Responsible AI and open banking to expand credit access” (Utilizar el blockchain, la IA responsable y la banca abierta para ampliar el acceso al crédito), exploró una aplicación operada bajo los principios de la IA responsable y disponible para mejorar las decisiones de crédito en Brasil. Presenté junto con Uri Tintore, fundador y copresidente de nuestro socio Belvo, y cubrimos lo siguiente:

1. La situación de Open Finance en Brasil y la disponibilidad de datos.

2. La necesidad de una IA responsable que sea robusta, explicable, ética y auditable.

3. La necesidad de un machine learning interpretable para abordar la “caja negra” del ML para incrementar la transparencia y la responsabilidad.

4. El uso del blockchain en el desarrollo de modelos de IA para asegurar la auditabilidad.

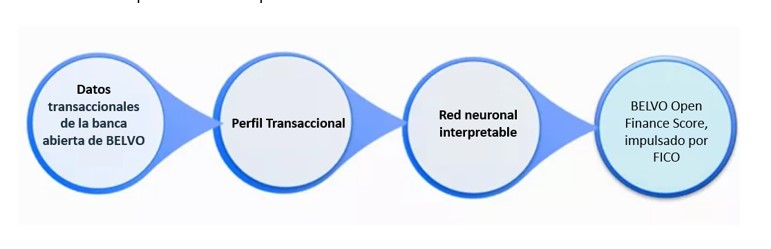

Uri explicó en detalle cómo utilizar los datos de Open Finance requiere un procesamiento profundo y un enriquecimiento de datos complejos y porqué Belvo eligió a Fico para desarrollar y operativizar los modelos de machine learning de la IA responsable para conocer mejor el comportamiento financiero de los clientes y mejorar los resultados futuros a través de los datos enriquecidos. Luego, describí cómo la estrategia de Fico expande la inclusión financiera a través de un machine learning interpretable para abordar la “caja negra del ML”. La Figura 1 presenta una versión simplificada de ese proceso.

Figura 1. Belvo utiliza la tecnología de desarrollo de perfiles transaccionales de Fico para obtener una perspectiva contextual del comportamiento financiero del cliente y emplea el machine learning interpretable para producir un puntaje (score) de Open Finance que pueda mejorar la inclusividad financiera en Brasil.

Figura 1. Belvo utiliza la tecnología de desarrollo de perfiles transaccionales de Fico para obtener una perspectiva contextual del comportamiento financiero del cliente y emplea el machine learning interpretable para producir un puntaje (score) de Open Finance que pueda mejorar la inclusividad financiera en Brasil.

Todo el desarrollo y operación de Belvo Open Finance Score, impulsado por Fico, se codifica de manera inmutable en un modelo de IA con gobernanza de blockchain. El blockchain asegura que los modelos de machine learning y las relaciones en los datos que impulsan esos modelos sean explicables y justificables, lo que constituye la base de una gobernanza exitosa de la IA. Asimismo, la codificación permite implementar técnicas avanzadas como el análisis transaccional y el machine learning interpretable para utilizar esos datos del cliente para mejorar los resultados.

El poder del análisis transaccional: 6 veces más préstamos con 3 veces menos pérdidas

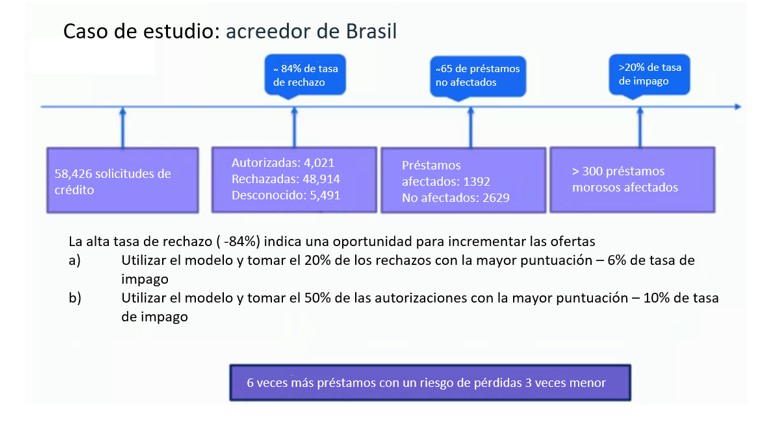

Para demostrar el potencial de Belvo Open Finance Score compartimos un escenario “antes” a manera de un caso de estudio de un proveedor de servicios financieros de Brasil.

Esta institución tenía una tasa de rechazo de crédito muy alta (~84%) y una tasa de impago del 20% en los préstamos aprobados, lo que indicaba una buena oportunidad para mejorar los resultados de negocios.

Con la puntuación de Open Finance presentamos una estrategia sencilla para extender crédito al 20% de las solicitudes rechazadas con la puntuación más alta y rechazar el 50% de las autorizaciones con la puntuación más baja, lo que se traduciría en una tasa de impago de sólo el 6% pero en un acceso a crédito mucho mayor. ¿El resultado? Seis veces más préstamos con tasas de pérdidas tres veces más bajas, lo que proporcionaría una oportunidad capaz de cambiarle la vida a la población sin servicios financieros en Brasil.

Figura 2. Belvo Open Finance Score, impulsado por Fico, permite que 6 veces más solicitantes de crédito reciban préstamos, con un riesgo de pérdida 3 veces menor para el banco.

Figura 2. Belvo Open Finance Score, impulsado por Fico, permite que 6 veces más solicitantes de crédito reciban préstamos, con un riesgo de pérdida 3 veces menor para el banco.

De eso se trata la IA responsable

Fico piensa que es sumamente importante no poner en peligro la oportunidad de mejorar los futuros financieros ya sea por aplicar de forma descuidada una IA no interpretable o por utilizar de manera irresponsable la IA, el ML y los datos que pueden impulsar el cambio.

Esto requiere disciplina y dedicar tiempo y cuidado a implementar una estructura de gobernanza de la IA responsable.

Para funcionar exitosamente a largo plazo y hacer frente al escrutinio regulativo, una estrategia de gobernanza de la IA debe aplicar los constructos de la IA auditable, tales como blockchain de gobernanza de la IA, para cumplir con esas normas de la IA responsable.

Autor: Scott Zoldi, Director de Analítica (CAO) de Fico

")

")