El fraude se encuentra en un estado de evolución permanente. Los defraudadores son ágiles y adaptan constantemente sus métodos para eludir las medidas de seguridad existentes y explotar las nuevas tecnologías, como la IA generativa. Lo que ayer era una gestión de fraude eficaz puede ser obsoleta mañana, de modo que las organizaciones necesitan capacidades dinámicas de detección de fraude que puedan aprender, adaptarse, predecir e identificar los nuevos patrones de fraude.

Esta segunda entrega examinaremos algunos de los distintos tipos de fraudes consolidados y emergentes, destacaré algunas soluciones necesarias para fortalecer las barreras de defensa y mitigar riesgos en los entornos financieros.

Fraude en pagos

El fraude en pagos representa una parte importante de todas las transacciones fraudulentas y, por lo general, implica el acceso no autorizado o la manipulación de instrumentos de pago.

• Fraude con tarjeta no presente (CNP, por sus siglas en inglés): Ocurre cuando los defraudadores utilizan información de tarjetas robadas (obtenida mediante filtraciones de datos, phishing, malware y otros medios) para realizar compras sin la tarjeta física.

• Toma de control de cuentas (ATO, por sus siglas en inglés): Con el fraude de toma de control de cuentas, el delincuente obtiene acceso no autorizado a una cuenta existente, a menudo mediante phishing, compra de credenciales robadas o malware. Una vez que toma el control, puede realizar acciones como cambiar la información de contacto o efectuar compras no autorizadas. El análisis conductual desempeña un papel fundamental, especialmente el análisis de transacciones no monetarias, que consiste en la detección de inicios de sesión desde nuevos dispositivos o ubicaciones o cambios a los datos personales.

• Fraude de pago autorizado por el cliente (APP, por sus siglas en inglés): El fraude de pago autorizado por el cliente, comúnmente conocido como estafa, ocurre cuando se engaña a las víctimas para que autoricen pagos o inicien transferencias a favor de los defraudadores. Esta táctica ha seguido creciendo a nivel mundial: el informe anual IC3 del FBI registró un promedio de 836.000 denuncias de fraude al año desde 2020 en los Estados Unidos de América, es decir, más de 4 millones en total, con pérdidas de US$ 50.500 millones. El informe más reciente de Global Anti-Scam Alliance estima que las pérdidas globales en 2024 ascendieron a US$ $1 billón.

• Fraude de billeteras digitales: El fraude de billeteras digitales sucede cuando estas se ven comprometidas a través de ataques de phishing, malware o ingeniería social, lo que permite a los defraudadores cargar credenciales robadas para realizar compras.

• Cuentas comprometidas: Los defraudadores envían comunicaciones engañosas a través de correo electrónico, SMS y llamadas de voz para persuadir a los clientes a revelar credenciales de acceso u otra información confidencial. Una vez robadas las credenciales, obtienen acceso no autorizado a cuentas en línea o realizan compras fraudulentas.

• Fraude basado en malware (troyanos, ransomware): El software malicioso instalado en el dispositivo de un usuario puede interceptar credenciales bancarias, manipular transacciones o incluso tomar el control del dispositivo para llevar a cabo acciones no autorizadas.

Fraude de solicitudes

El fraude de solicitudes ocurre cuando las personas proporcionan información falsa para obtener productos financieros, lo que a menudo genera pérdidas económicas para las instituciones.

• Fraude de identidad sintética: Este esquema sofisticado consiste en crear una nueva identidad utilizando una combinación de información personal real y fabricada (por ejemplo, un número de Seguro Social real combinado con un nombre y una fecha de nacimiento falsos). Estas identidades sintéticas se utilizan para abrir cuentas, desarrollar un historial crediticio y, finalmente, cometer un fraude bust out, que consiste en agotar las líneas de crédito y desaparecer. Las identidades sintéticas son difíciles de detectar porque contienen suficiente información legítima para superar los controles tradicionales. La detección suele requerir un análisis avanzado de redes para identificar las conexiones entre las identidades sintéticas y los atributos fraudulentos compartidos, así como un análisis de comportamiento para detectar las señales de fraude, como una solicitud rápida de crédito.

• Fraude de primera persona (esquema bust out): Sucede cuando clientes legítimos defraudan intencionalmente a las instituciones financieras. Abren cuentas, las utilizan de manera normal para generar confianza y luego maximizan las líneas de crédito sin intención de liquidarlas, “fugándose” con los fondos prestados. La detección del fraude de primera persona implica analizar el ciclo de vida completo de la cuenta en busca de patrones como el uso acelerado del crédito tras un período de comportamiento normal, cambios en los hábitos financieros o intentos de obtener múltiples productos de crédito de forma simultánea antes de desaparecer.

• Fraude de terceros: El fraude de terceros se produce cuando una entidad desconocida o no autorizada comete fraude de identidad contra una persona. Los defraudadores utilizan información personal identificable obtenida mediante filtraciones de datos o ingeniería social para eludir las defensas antifraude y abrir cuentas fraudulentas u obtener crédito a nombre de otra persona.

Fico cuenta con más de 30 años de experiencia en la lucha contra el fraude y mantiene un firme compromiso con la detección de fraude. Fico ofrece soluciones avanzadas de gestión de fraude empresarial impulsadas por la IA y machine learning que protegen miles de millones de cuentas y transacciones a nivel global. Cerca de 4.000 millones de cuentas de tarjetas de pago en el mundo están protegidas por Fico, que ha desarrollado más de 100 patentes de detección de fraude.

Análisis conductual

El análisis conductual utiliza machine learning para reconocer y anticipar comportamientos en cada aspecto de una transacción. La información se registra en perfiles que representan los comportamientos de cada persona, comercio, cuenta o dispositivo. Estos perfiles de comportamiento se actualizan con cada transacción en tiempo real para crear características analíticas que predicen comportamientos futuros. Las robustas capacidades de gestión de fraude empresarial de Fico combinan modelos analíticos y perfiles de comportamiento para ofrecer información en tiempo real sobre los patrones transaccionales en evolución.

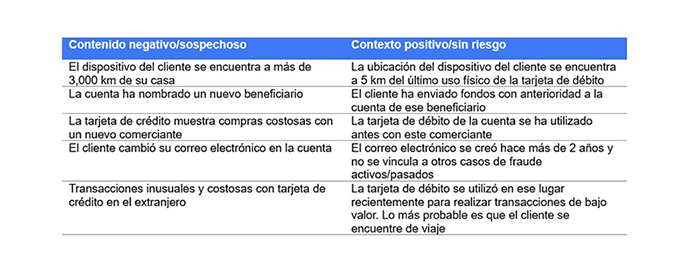

La detección de fraude exige un análisis contextual minucioso de las transacciones y las anomalías para detener el fraude y reducir los falsos positivos.

Fraude de pagos autorizados por el cliente (APP)

Fico ayuda a las instituciones financieras a detectar y prevenir el fraude APP gracias a un galardonado puntaje de detección de estafas. El modelo utiliza la IA y el machine learning para evaluar los arquetipos específicos de cada cliente con base en su historial de pagos, a fin de determinar si un pago tiene una alta probabilidad de ser una transacción normal o un pago anormal y posiblemente fraudulento. La información adicional del premiado Fico Scam Signal permite a las instituciones utilizar señales de telefonía en tiempo real para optimizar aún más las decisiones sobre transacciones específicas y determinar si podrían estar asociadas con una estafa.

La gestión de fraude empresarial refleja la filosofía de Fico de una gestión de fraude centralizada. Este enfoque ayuda a eliminar los silos para que el fraude pueda identificarse en cualquier punto del ciclo de vida del cliente. La estrategia de FICO está transformando los esfuerzos de lucha contra el fraude, ya que elimina los sistemas aislados y desconectados y ofrece a las instituciones un sistema centralizado, coordinado y holístico que protege tanto a la organización como a sus clientes, tal como lo reconoce el informe analítico de Chartis.

Búsqueda continua de la seguridad financiera

La detección de fraude en los servicios financieros requiere defensas adaptables y multinivel frente a las amenazas sofisticadas. La prevención eficaz del fraude se basa en las personas, los procesos, las políticas y la tecnología. La IA avanzada y el machine learning permiten supervisar las transacciones en tiempo real y evaluar el riesgo con precisión; sin embargo, la implementación de estos sistemas implica elegir la tecnología adecuada, formar equipos capacitados y cumplir con los requisitos regulatorios y de privacidad. Vale la pena invertir tiempo en seleccionar e implementar la solución correcta de detección de fraude, ya que esta reducirá las pérdidas, aumentará la confianza y mejorará la eficiencia del negocio.

Autor: Debbie Cobb, vicepresidenta de Gestión de Productos

")