El mercado mundial de teléfonos inteligentes envió 298.5 millones de unidades en el 1T 2026, creciendo un 1% interanual (YoY), según Omdia.

El trimestre estuvo marcado por dos fuerzas opuestas. El adelantamiento de pedidos impulsado por los fabricantes (Front-Loading) -ya que Samsung, Apple y otros aceleraron el Sell-In ante la inflación esperada en los costos de memoria y componentes- sostuvo el impulso y contribuyó a que el rendimiento superara las expectativas iniciales de la industria.

Sin embargo, los vientos en contra macroeconómicos continuaron pesando sobre la demanda del consumidor final. La inflación persistente ha comprimido los presupuestos discrecionales de los hogares, creando una brecha cada vez mayor entre el Sell-In del canal y el Sell-Out subyacente. Se espera que este desequilibrio conduzca a una corrección más pronunciada en el 2T 2026 y en la segunda mitad de 2026.

Envíos mundiales de teléfonos inteligentes, del 1T22 al 1T26

Envíos mundiales de teléfonos inteligentes, del 1T22 al 1T26

Resultados de los fabricantes

Contra las expectativas de la industria, Samsung mantuvo su posición como el principal fabricante del mundo, enviando 65.4 millones de unidades (+8% YoY). El resultado refleja la resistencia en ambos extremos de su cartera: el volumen de la serie A de nivel de entrada ancló los envíos en los mercados emergentes, mientras que la fuerte demanda de la serie Galaxy S26 impulsó el crecimiento premium.

Apple envió 60.4 millones de unidades, un 10% más interanual. La serie iPhone 17 siguió siendo el principal motor de crecimiento, con el recién lanzado iPhone 17e logrando un debut particularmente fuerte en mercados impulsados por las operadoras, como la UE y Japón. Los iPhone 17 Pro y Pro Max superaron a sus predecesores en el lanzamiento, con China continental registrando un resultado especialmente sólido de +42% YoY.

Xiaomi envió 33.8 millones de unidades, un 19% menos interanual, marcando el descenso más pronunciado entre los cinco principales fabricantes. Con más de la mitad de los envíos de Xiaomi concentrados en el segmento de menos de US$ 200, la marca sigue estando desproporcionadamente expuesta a la inflación de los costes de memoria, que ha comprimido los márgenes y pesado sobre los volúmenes en su nivel de precio principal.

OPPO (incluyendo Realme y OnePlus) ocupó el cuarto lugar con 30.7 millones de unidades, un 6% menos interanual, seguido por vivo en el quinto lugar con 21.3 millones de unidades, un 7% menos interanual. Ambos fabricantes registraron descensos de un solo dígito coherentes con un sell-through más débil en el primer trimestre, tras una aceleración en el llenado de canales de nivel de entrada en el 4T 2025.

Fuera de los cinco primeros, HONOR fue el fabricante de más rápido crecimiento en el top 10 con 19.2 millones de unidades enviadas, un 19% más interanual. El crecimiento fue impulsado por un fuerte impulso internacional, ya que HONOR más que duplicó su volumen de envíos interanual en Oriente Medio y África. En su mercado doméstico de China continental, HONOR decayó en medio de la intensificación de las presiones competitivas.

Cuota de mercado de envíos mundiales de teléfonos inteligentes, principales fabricantes, del 1T22 al 1T26

Cuota de mercado de envíos mundiales de teléfonos inteligentes, principales fabricantes, del 1T22 al 1T26

Dinámica del mercado: adelantamiento de pedidos, inflación y el camino por delante

El resultado del 1T 2026 refleja un mercado en las primeras etapas de un ciclo de interrupción por el lado de la oferta, impulsado por aumentos sostenidos en los costes de memoria, almacenamiento y componentes de procesamiento. Omdia caracteriza el entorno actual como la fase de crecimiento de un ciclo de tres etapas, donde los continuos aumentos de precios incentivan a los fabricantes y socios de canal a adelantar los pedidos para mitigar la futura exposición a los costes.

Efectos del adelantamiento de pedidos: Los fabricantes aceleraron el sell-in antes de los aumentos de costes previstos, respaldando el crecimiento de los envíos generales pero creando un exceso de inventario. Los socios de canal también acumularon existencias sobrantes para protegerse contra el aumento de los precios finales, amplificando el efecto de adelantamiento.

Divergencia en la demanda de los consumidores: Aunque el sell-in fue elevado, la demanda final se mantuvo más moderada. La inflación persistente en categorías esenciales comprimió el gasto discrecional, extendiendo los ciclos de reemplazo y aumentando la selectividad de los consumidores, particularmente en los segmentos de gama media y premium.

Presión de precios en los segmentos de entrada: Los fabricantes han comenzado a trasladar los aumentos de costes, particularmente en los modelos de nivel de entrada donde los márgenes de beneficio son limitados. Esto ha tenido un impacto más pronunciado en los mercados emergentes, donde la sensibilidad al precio es mayor, limitando aún más la demanda y exacerbando la divergencia entre el sell-in y el consumo subyacente.

“El rendimiento del 1T 2026 refleja un mercado donde la dinámica de la oferta ha distorsionado temporalmente las señales de demanda subyacentes. La actividad de adelantamiento de pedidos tanto de los fabricantes como del canal elevó los envíos a corto plazo, pero esto ha creado un exceso de inventario que pesará en los trimestres siguientes a medida que la demanda se normalice”, afirmó Le Xuan Chiew, director de investigación de Omdia.

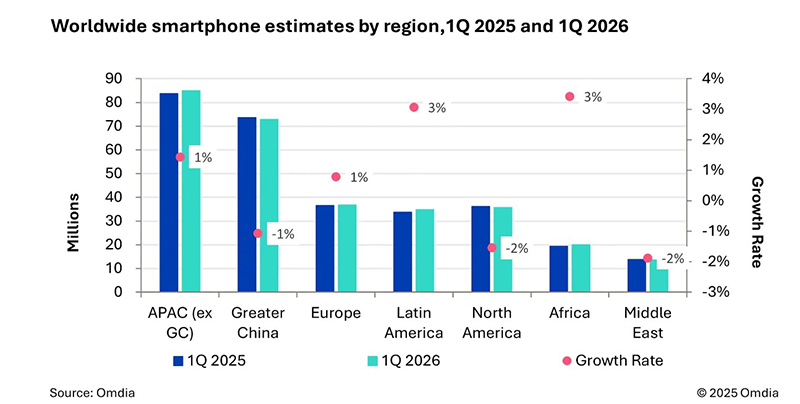

Estimaciones mundiales de teléfonos inteligentes por región, 1T 2025 y 1T 2026

Estimaciones mundiales de teléfonos inteligentes por región, 1T 2025 y 1T 2026

Perspectivas del mercado

Se espera que el mercado pase de un período de expansión impulsado por el adelantamiento de pedidos a una fase de ajuste más prolongada, a medida que el elevado inventario del canal sea absorbido frente a un contexto de demanda debilitada. Aunque se anticipa una normalización del inventario a corto plazo a partir del 2T 2026, la trayectoria de recuperación probablemente será desigual y más tenue de lo esperado anteriormente.

Se prevé que las presiones inflacionarias tengan un impacto más pronunciado y retardado en la demanda de los consumidores en la segunda mitad del año, a medida que el efecto acumulativo sobre los ingresos reales y el gasto discrecional sea totalmente visible. Es probable que esto extienda aún más los ciclos de reemplazo y pese sobre la demanda, especialmente en los segmentos de gama media y premium.

En este entorno, las prioridades de los fabricantes se desplazarán hacia el endurecimiento de la disciplina de sell-in, la gestión del riesgo de inventario y la protección de los márgenes, con un crecimiento del volumen que seguirá limitado. Como resultado, se espera que el rendimiento del mercado en el 2S 2026 enfrente riesgos a la baja, con un sell-in cada vez más alineado con las expectativas de demanda cautelosas en lugar de la expansión del canal.

“El mercado de teléfonos inteligentes ha entrado en un periodo que se definirá por una interrupción significativa y un cambio estructural. Las presiones por el lado de la oferta, particularmente en DRAM y almacenamiento, se han intensificado en los últimos nueve meses y seguirán siendo un factor crítico que moldeará la dinámica del mercado durante al menos los próximos dos años”, dijo Runar Bjørhovde, analista principal de Omdia.

Envíos mundiales de teléfonos inteligentes y crecimiento anual

Envíos mundiales de teléfonos inteligentes y crecimiento anual

Fuente: Omdia