Las marcas reducen sus líneas de gama baja y apuestan por portafolios premium ante el aumento histórico en los costos de los componentes

El mercado global de smartphones experimenta un cambio estructural debido al incremento en los costos de los componentes y la incertidumbre geopolítica. Esta situación ha llevado a los principales fabricantes a abandonar las estrategias basadas en dispositivos de bajo costo y alto volumen para priorizar portafolios de mayor valor y características premium.

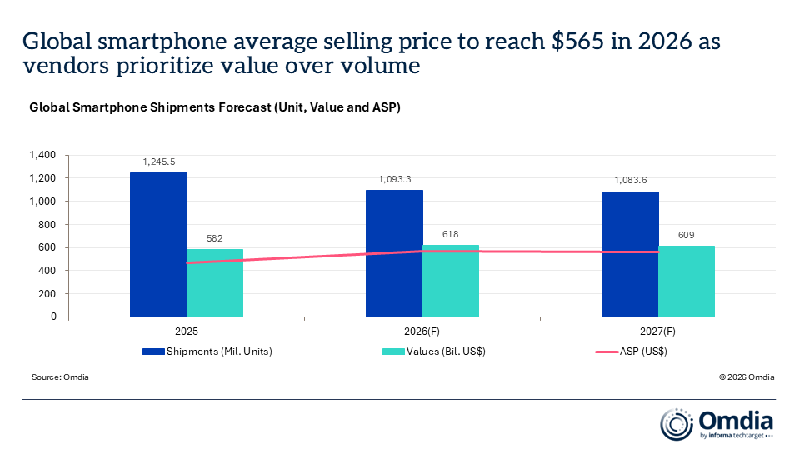

De acuerdo con las previsiones de la firma de investigación Omdia, se proyecta que los envíos globales totales de smartphones sufran una contracción interanual del 12,2% en 2026, cayendo a 1.093 millones de unidades. Esta cifra representa una reducción de 152 millones de dispositivos en comparación con los registros de 2025. A pesar de este descenso en el volumen de distribución, el valor total del mercado registrará un crecimiento interanual del 6,1% durante el mismo período.

Un incremento histórico en el precio promedio de venta

La divergencia entre el volumen de envíos y el valor de mercado está impulsada por un alza pronunciada en los precios de venta al consumidor. El precio promedio de venta global de un smartphone pasará de US467en2025aUS565 en 2026. Este incremento del 21%, equivalente a US$98, representa un máximo histórico para la industria tanto en tasa de crecimiento como en valor monetario.

Este repunte de precios refleja las fuertes presiones sobre los márgenes de ganancia en toda la cadena de suministro. Los precios promedio de las memorias DRAM y NAND flash aumentaron más del 80% intertrimestral durante el primer trimestre de 2026, con incrementos adicionales visibles en el segundo trimestre. Aunque se espera que el alza de las memorias se desacelere hacia tasas de un solo dígito en la segunda mitad del año, los costos de los componentes se mantendrán elevados, obligando a los fabricantes a trasladar parte de estos gastos a los usuarios.

Giro estratégico e impacto por regiones

Para proteger sus márgenes financieros, las marcas globales reducen activamente sus líneas de productos de gama baja e incrementan la proporción de smartphones de gama media y alta en sus catálogos.

Esta reorientación estratégica afectará de manera distinta a los mercados del mundo:

Mercados emergentes: Se anticipa una caída acentuada de la demanda en África, Oriente Medio y América Latina, regiones que dependen en gran medida de los dispositivos económicos y muestran una alta sensibilidad a las variaciones de precios.

Mercados desarrollados: Las economías desarrolladas, con una fuerte adopción de equipos premium, mostrarán una mayor resistencia y caídas más moderadas en sus envíos.

Estrategia de marcas: Prácticamente la totalidad de las principales firmas de smartphones, con excepción de Apple, han elevado los precios de venta al público en sus nuevas generaciones de productos para compensar los costos de manufactura.

Perspectiva a largo plazo y recuperación rezagada

Las estimaciones de Omdia apuntan a que la contracción del sector de smartphones se extenderá hasta 2027, aunque el descenso de los envíos se ralentizará significativamente hasta el 0,9%. Pese a que se prevé que los precios de las memorias inicien una corrección en 2027, el costo base para fabricar teléfonos de menos de US$100 seguirá siendo demasiado elevado para permitir rebajas sustanciales en el precio final al consumidor.

Por lo tanto, se espera que una recuperación significativa en el volumen de ventas comience a partir de 2028. De cara al futuro, las principales corporaciones globales mantendrán una postura conservadora respecto a la expansión de sus gamas de entrada. Se proyecta que el segmento de smartphones de gama ultra baja deje de estar en manos de las grandes marcas internacionales y sea absorbido por fabricantes locales y regionales más pequeños.

Fuente: Omdia