")

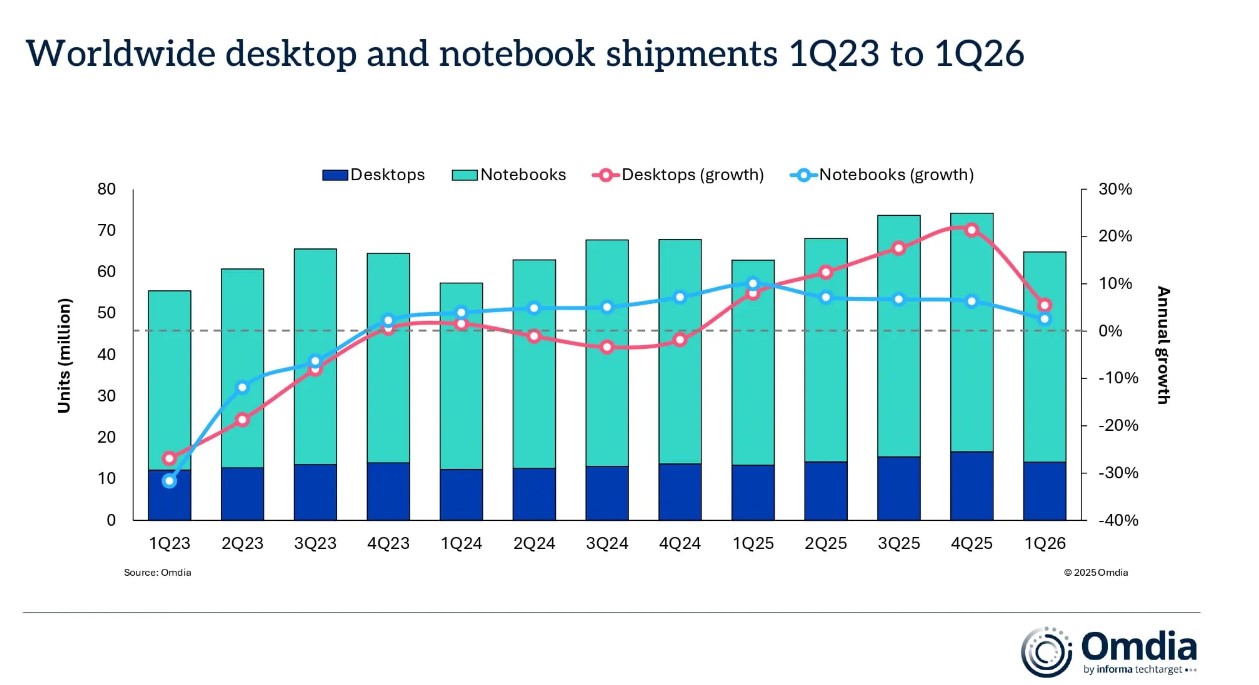

Según la investigación más reciente de Omdia, los envíos totales de computadoras de escritorio, portátiles y estaciones de trabajo en el 1T26 aumentaron un 3.2% interanual hasta alcanzar las 64.8 millones de unidades.

Las computadoras portátiles (incluidas las estaciones de trabajo móviles) experimentaron un modesto incremento interanual del 2.6% en el primer trimestre, llegando a 50.8 millones de unidades.

Mientras tanto, las computadoras de escritorio (incluidas las estaciones de trabajo de escritorio) tuvieron un desempeño ligeramente mejor, con un aumento del 5.4% para alcanzar las 14.0 millones de unidades. El crecimiento se vio respaldado por el hecho de que los fabricantes y socios de canal adelantaron pedidos ante un aumento ampliamente anticipado en los costos de los componentes, la continuación del ciclo de reemplazo de Windows 10 que sigue impulsando los presupuestos de renovación comercial, y por una lista de lanzamientos de productos de primavera más cargada de lo habitual tanto en los fabricantes de equipos originales de Windows como en Apple.

Envíos mundiales de computadoras de escritorio y portátiles del 1T23 al 1T26

Envíos mundiales de computadoras de escritorio y portátiles del 1T23 al 1T26

Con las presiones en la cadena de suministro aún en aumento, es probable que el modesto crecimiento del primer trimestre marque el punto máximo del año, afirmó Ben Yeh, analista principal de Omdia. Se espera que los costos de memoria y almacenamiento aumenten más y de forma más pronunciada de lo previsto anteriormente a partir del segundo trimestre, lo que reducirá los márgenes brutos de los proveedores de PC y los obligará a trasladar los costos a los socios de canal y a los clientes finales. Las construcciones de centros de datos de IA están desplazando a las categorías de consumo del suministro de memoria y almacenamiento, que ya han experimentado aumentos de costos de aproximadamente cinco y tres veces respectivamente desde el 1T25. Los precios de las CPU son una presión menor pero acumulativa, con Intel y AMD proyectando aumentos del 10 al 25% hacia el segundo trimestre.

Con los costos destinados a subir en toda la lista de materiales, los proveedores tienen todos los incentivos para proteger los envíos, los ingresos y el margen bruto adelantando las entregas, y el análisis regional de Omdia es consistente con ese comportamiento durante la mayor parte del primer trimestre. Los datos regionales preliminares sugieren que los socios de canal en América del Norte ya han absorbido todo lo que han podido antes de que suban los precios para el usuario final. En Japón, el mercado ha comenzado a mostrar una caída más pronunciada, lastrado por la alta base de volumen de envíos en el 1T25 y por presiones más severas de costos y suministro de componentes en el segmento educativo. Dado el auge impulsado por la educación a lo largo de 2025, el desvanecimiento del impulso de las políticas también podría convertirse en uno de los principales factores de contracción en 2026.

Los costos de la lista de materiales de DRAM y almacenamiento aumentaron entre US$ 122 y US$ 237 desde el 1T25 hasta el 2T26

Los costos de la lista de materiales de DRAM y almacenamiento aumentaron entre US$ 122 y US$ 237 desde el 1T25 hasta el 2T26

Envíos mundiales de computadoras de escritorio y portátiles (cuota de mercado y crecimiento anual), 1T26

Envíos mundiales de computadoras de escritorio y portátiles (cuota de mercado y crecimiento anual), 1T26

Lenovo se mantuvo firmemente en el primer puesto en el 1T26, expandiendo aún más su cuota de mercado con un crecimiento interanual del 8.7%. Los envíos alcanzaron las 16.5 millones de unidades y su participación superó el 25%.

HP permaneció en segundo lugar, pero el débil desempeño en Europa y Estados Unidos resultó en una disminución del 4.9%, con los envíos cayendo a 12.1 millones de unidades.

Dell continuó su fuerte impulso del 4T25, registrando un crecimiento interanual del 7.8% a medida que los envíos alcanzaron las 10.3 millones de unidades.

Apple alcanzó una cuota de mercado del 11% con envíos que crecieron un 5.4% debido al sólido desempeño de ventas de la MacBook Air y al sell-in inicial de la MacBook Neo.

Asus mantuvo su crecimiento de envíos de dos dígitos, con entregas que subieron a 4.6 millones de unidades y una cuota de mercado que alcanzó el 7.1%.

Fuente: Omdia