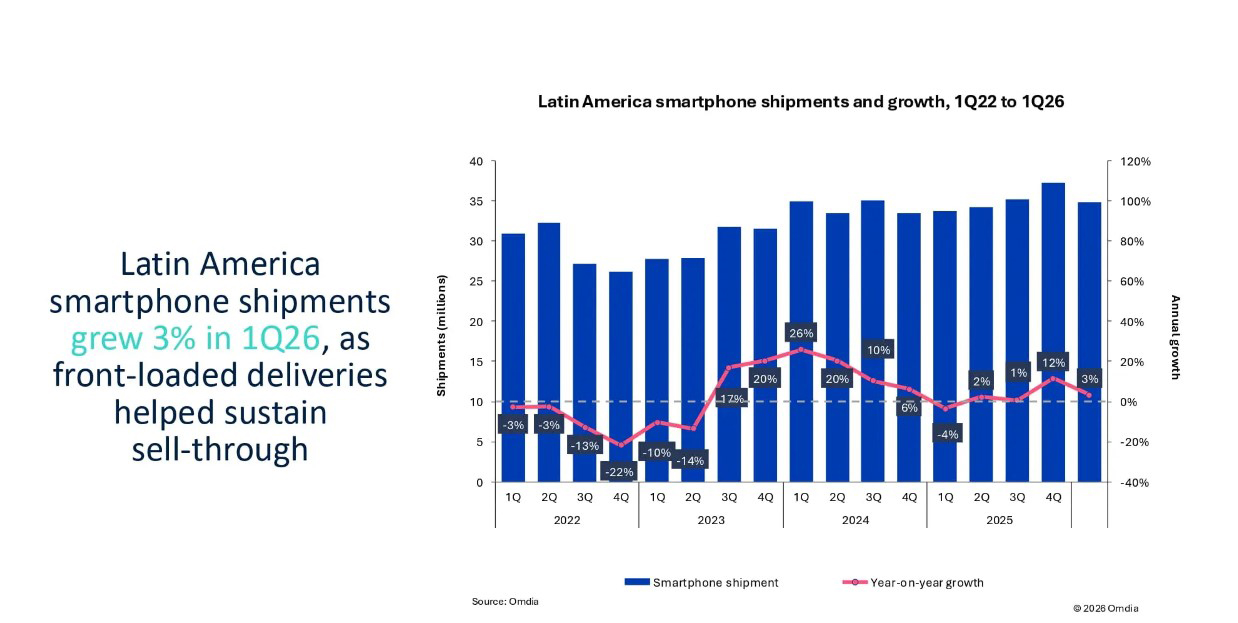

El último análisis de Omdia muestra que el mercado latinoamericano (LATAM) de teléfonos inteligentes creció 3% interanual en el primer trimestre de 2026 para alcanzar 34.8 millones de unidades, un resultado positivo tras los envíos récord del cuarto trimestre y del año completo de 2025.

El crecimiento estuvo respaldado por la acumulación proactiva de inventario por parte de los canales de venta, la simplificación del portafolio de los fabricantes con una inclinación hacia configuraciones de menor almacenamiento y el retraso en la transferencia de precios de los crecientes costos de DRAM y NAND. La demanda de gama alta (por encima de US$500) se mantuvo resistente, mientras que los niveles de valor y de entrada enfrentaron una asequibilidad más ajustada.

Envíos y crecimiento de teléfonos inteligentes en América Latina, primer trimestre de 2022 al primer trimestre de 2026

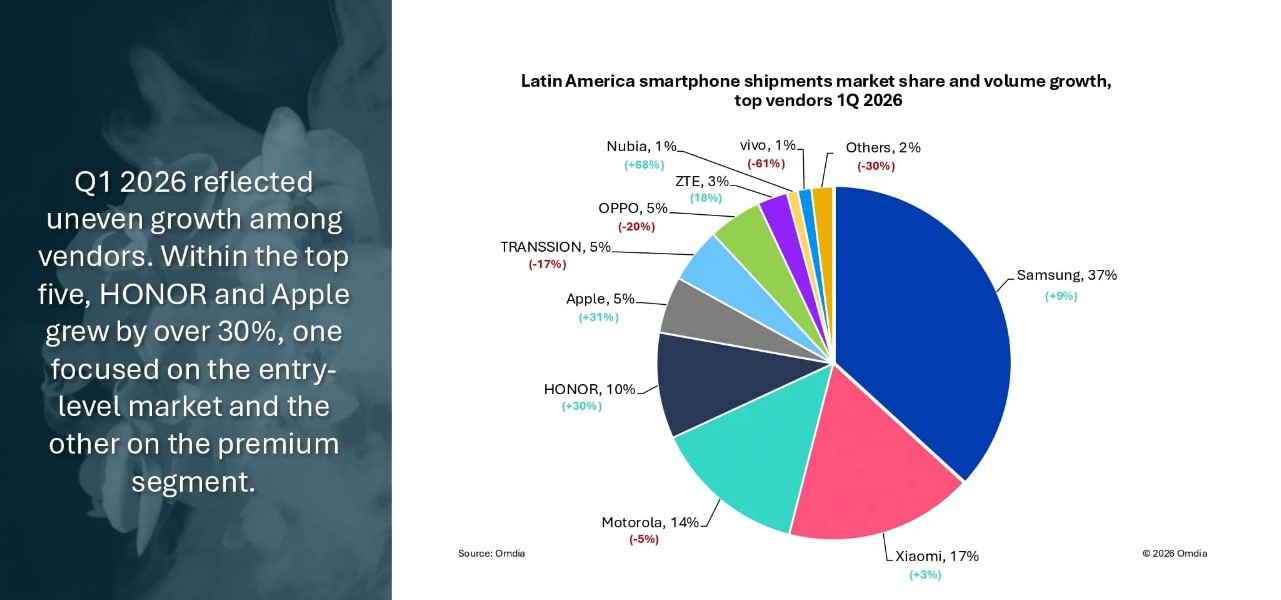

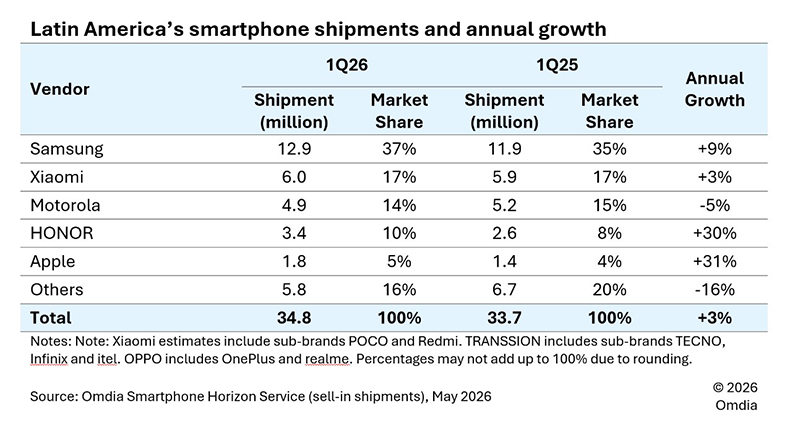

Samsung lideró la región, enviando 12.9 millones de unidades (+9% interanual) y elevando su participación al 37%, su nivel trimestral más alto desde el primer trimestre de 2023, respaldado por el sólido desempeño de los modelos de la serie A en los segmentos de gama baja y media-alta. Xiaomi ocupó el segundo lugar, marcando un sexto trimestre consecutivo de crecimiento con 6.0 millones de unidades y una participación del 17%, impulsado por ganancias de doble dígito en América Central y Perú, y una sólida tracción de la serie Redmi Note 15 en la gama media-alta. Motorola se ubicó en el tercer lugar, contrayéndose 5% interanual a 4.9 millones de unidades y una participación del 14%, lo que refleja en gran medida una caída del 37% en los envíos de dispositivos de entre US100yUS200, donde G06 y G17 son modelos clave. HONOR se consolidó en el cuarto lugar con un crecimiento interanual del 30% hasta alcanzar 3.4 millones de unidades y una participación del 10%, impulsado por su Play 10 en el segmento de entrada (por debajo de US$100), que se acercó por primera vez a las quinientas mil unidades vendidas. Apple completó los cinco primeros con un incremento interanual del 31%, respaldado por un desempeño excepcional en México (+80% interanual) y una robusta recepción de la serie iPhone 17.

Participación de mercado y crecimiento de volumen de envíos de teléfonos inteligentes en América Latina, principales proveedores, primer trimestre de 2026

“Aunque los crecientes costos de RAM y almacenamiento aún no eran visibles en los precios promedio de venta (ASPs) en el primer trimestre, la presión es real y se sentirá más claramente en la segunda mitad”, dijo Miguel Ángel Pérez, analista sénior de Omdia. “Las entregas anticipadas ayudaron a sostener las ventas finales, pero a medida que los precios minoristas comiencen a reflejar los mayores costos de memoria a partir del final del segundo trimestre, es probable que la demanda se debilite, especialmente en los segmentos de entrada y gama baja que representan aproximadamente el 70% del mercado de LATAM. Los aumentos adicionales en los costos de los componentes, junto con la incertidumbre macroeconómica y los posibles efectos inflacionarios de las tensiones globales hacia el cuarto trimestre, podrían frenar aún más la demanda, extendiendo la contracción hacia la primera mitad de 2027”.

“La dinámica del mercado en el primer trimestre de 2026 reflejó un equilibrio cuidadoso entre las presiones de costos y la ejecución del canal. Los operadores y minoristas adelantaron las compras para proteger la disponibilidad en los estantes y la estabilidad de los precios, mientras que los fabricantes racionalizaron los portafolios e inclinaron los modelos hacia configuraciones de almacenamiento más ligeras. La demanda de gama alta se mantuvo resistente gracias a las continuas opciones de financiamiento, como cuotas, compra ahora y paga después (BNPL) y programas de intercambio; por el contrario, la escasez y el aumento en el costo de los componentes de memoria provocaron una reducción en la oferta y disponibilidad de dispositivos asequibles”.

Participación de mercado de envíos de teléfonos inteligentes en América Latina en el primer trimestre de 2026

De cara al segundo trimestre de 2026, se espera que la normalización del inventario y la transferencia gradual de los aumentos de costos de memoria a los precios minoristas templen el crecimiento de las ventas, particularmente por debajo de los US$300, con un cambio en la oferta hacia variantes de menor almacenamiento. En la segunda mitad de 2026, los elevados costos de los componentes y la incertidumbre macroeconómica podrían pesar sobre la demanda; sin embargo, los ciclos de lanzamientos y promociones navideñas, y el financiamiento reforzado por parte de operadores y minoristas podrían proporcionar compensaciones parciales. Omdia espera que el desempeño siga siendo desigual en toda la región, con Brasil, México y Chile mostrando una fortaleza relativa en los niveles medios a superiores, mientras que los mercados más sensibles a los precios priorizarán las promociones tácticas y un control de inventario más estricto.

Luego de un primer trimestre más fuerte de lo esperado, los proveedores deberían optimizar sus ofertas de productos para preservar los márgenes y valorar la claridad por nivel; concentrar el volumen en modelos destacados y probados en los segmentos medio y medio-alto; fortalecer los programas de financiamiento, intercambio y fidelización para sostener la conversión en los grupos sensibles a los precios; alinear estrechamente los envíos con las ventas reales y las ventanas promocionales locales para mitigar el riesgo de exceso de existencias; y diferenciarse a través de atributos percibidos (duración de la batería, cámara, rendimiento de la pantalla, durabilidad) respaldados por un servicio posventa confiable. La gestión activa de los riesgos de costos y de tipo de cambio, respaldada por la planificación de escenarios, será clave para navegar en la segunda mitad de 2026 y sentar las bases para una recuperación duradera hacia 2027.

Envíos de teléfonos inteligentes y crecimiento anual en América Latina

Fuente: Omdia