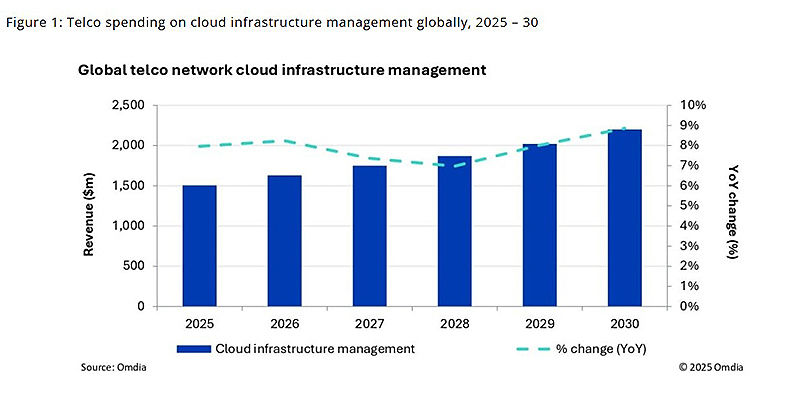

Se proyecta que el gasto global en infraestructura y software de nube de red de telecomunicaciones crecerá de $17.400 millones en 2025 a $24.800 millones para 2030, lo que representa una tasa de crecimiento anual compuesto (Cagr) del 7,3%, según el nuevo informe Telco Network Cloud Market Tracker – 2025 Annual Forecast Report de Omdia.

El informe destaca una aceleración significativa en la adopción de la nube entre los proveedores de servicios de comunicaciones (CSP), con un crecimiento del 12% esperado en 2025, duplicando la tasa observada en 2024. Este impulso es alimentado por la creciente madurez de las herramientas nativas de la nube (Cloud-Native), los marcos de automatización y la integración de la IA y la IA Generativa (GenAI) en las operaciones de red.

Figura 1: Gasto de las telecomunicaciones en gestión de infraestructura cloud a nivel mundial, 2025 –2030

«Las empresas de telecomunicaciones están modernizando rápidamente su infraestructura para soportar funciones de red cloud-native y automatización impulsada por IA dijo Inderpreet Kaur, analista sénior en Omdia. «La migración a las funciones de red contenerizadas (CNF) está alentando a las empresas de telecomunicaciones a centrar sus inversiones en plataformas que soporten tanto funciones de red virtualizadas como contenerizadas (VNF y CNF)».

Tendencias clave del mercado de la nube de telecomunicaciones:

Infraestructura de IA: Más del 62% de los operadores ahora consideran que el soporte de IA/Machine Learning (Ml) es fundamental para las decisiones de infraestructura en la nube. Proveedores como Nvidia, Red Hat y Vmware están habilitando capacidades de IA on-premises (en las instalaciones) adaptadas para entornos de telecomunicaciones.

Crecimiento Cloud-Native: Se pronostica que el gasto en plataformas basadas en Kubernetes crecerá a una CAGR del 25%, mientras que el gasto en entornos existentes que solo utilizan VM (Máquina Virtual) se está ralentizando.

Adopción de la nube pública: Se espera que el uso de la nube pública para cargas de trabajo de red aumente del 3% en 2024 al 13% para 2030, con los hiperescaladores ofreciendo soluciones específicas para Telcos.

Liderazgo de proveedores: Red Hat lidera el mercado de gestión de infraestructura en la nube con una cuota del 25%, posicionándose como el principal proveedor en plataformas de nube de telecomunicaciones.

La transformación cloud-native está estrechamente alineada con los objetivos de automatización de los operadores de telecomunicaciones. Los proveedores de tecnología que se dirijan a este segmento de mercado deben adoptar los pipelines de integración y entrega continua (CI/CD) y las prácticas de GitOps para automatizar el ciclo de vida completo de los clústeres y las cargas de trabajo de red.

Fuente: Omdia