")

Según la investigación más reciente de Omdia sobre la industria de las pantallas, la depreciación de los equipos de fabricación de pantallas de panel plano (FPD) se está acelerando, lo que reduce las presiones de costos para los fabricantes de paneles OLED y LCD.

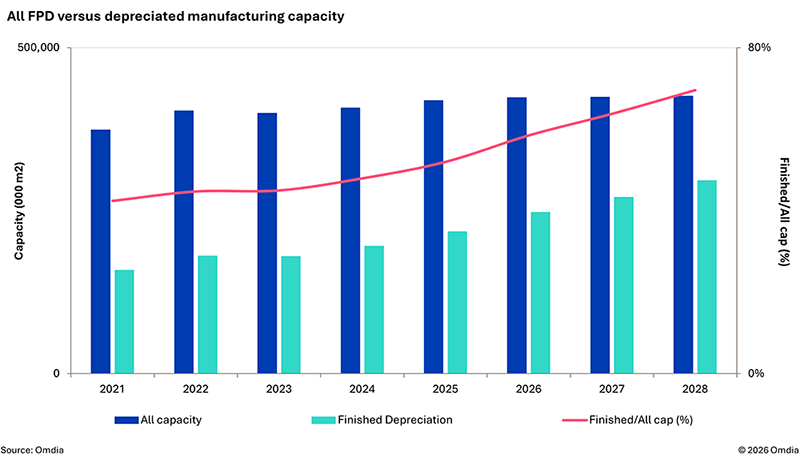

Omdia proyecta que la depreciación crecerá a una tasa de crecimiento anual compuesta (CAGR) del 9.3% entre 2021 y 2028. En este periodo, la capacidad de fabricación global totalmente depreciada casi se duplicará, pasando de 160 millones de metros cuadrados a casi 300 millones.

Incremento en la capacidad de LCD depreciada

Se espera que la capacidad de LCD depreciada, que representa cerca de dos tercios de la producción total de pantallas planas, aumente un 60% entre 2021 y 2028. Este crecimiento es impulsado principalmente por las fábricas de generación 10.5 (Gen 10.5), construidas entre 2017 y 2022. Los activos depreciados de estas plantas pasarán de cero en 2024 a casi el 80% para el año 2028.

Charles Annis, analista principal del grupo de investigación de pantallas de Omdia, señaló que una tendencia similar ocurre en las instalaciones de producción de White OLED (WOLED) y Quantum Dot OLED (QD OLED) en Corea.

Se prevé que estas fábricas alcancen su depreciación total para 2028, lo que reducirá los gastos operativos y permitirá que el negocio de monitores y televisores OLED de gran tamaño logre una rentabilidad sostenible. Por su parte, la capacidad de las plantas de generación 6 que producen paneles para teléfonos inteligentes pasará de tener menos del 10% de sus activos depreciados en 2021 a más del 60% en 2028.

Debido a que las fábricas de pantallas planas requieren inversiones de miles de millones de dólares, la depreciación puede representar hasta un tercio de los costos totales de fabricación. Como la inversión en nuevas plantas de LCD y OLED se ha moderado recientemente, los costos de depreciación pendientes están disminuyendo rápidamente. Esto permite a los fabricantes operar con menores tasas de utilización y producir una variedad más amplia de aplicaciones manteniendo la rentabilidad en un mercado altamente competitivo.

Las nuevas fábricas de RGB OLED de generación 8.6 que se construyen en Corea y China son excepciones a esta tendencia, ya que no se beneficiarán de una depreciación, ni siquiera parcial, hasta después de 2030. Esta situación obligará a los fabricantes a diversificar su producción y mantener niveles elevados de uso de las instalaciones para distribuir los altos costos fijos entre una mayor cantidad de paneles.

Fuente: Omdia