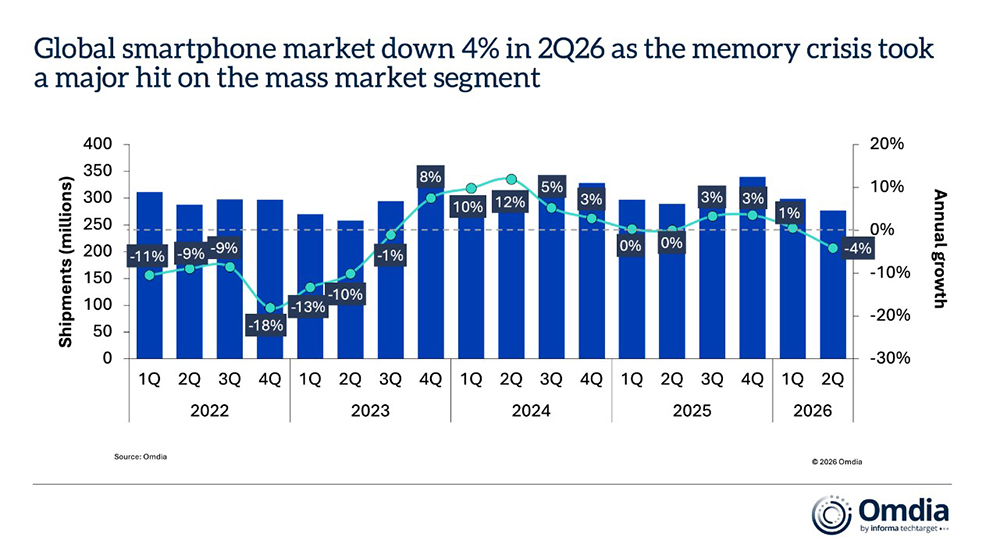

De acuerdo con la última investigación de Omdia, los envíos globales de smartphones cayeron un 4% interanual en el segundo trimestre de 2026, ya que la crisis actual de las memorias interrumpió el suministro y elevó los costos de los componentes. La dinámica actual ha creado una severa polarización del mercado, lo que refleja marcadas diferencias en las estrategias de mitigación de los fabricantes, las cuales varían según sus prioridades, escala, enfoque de rango de precios y demografía de su audiencia principal.

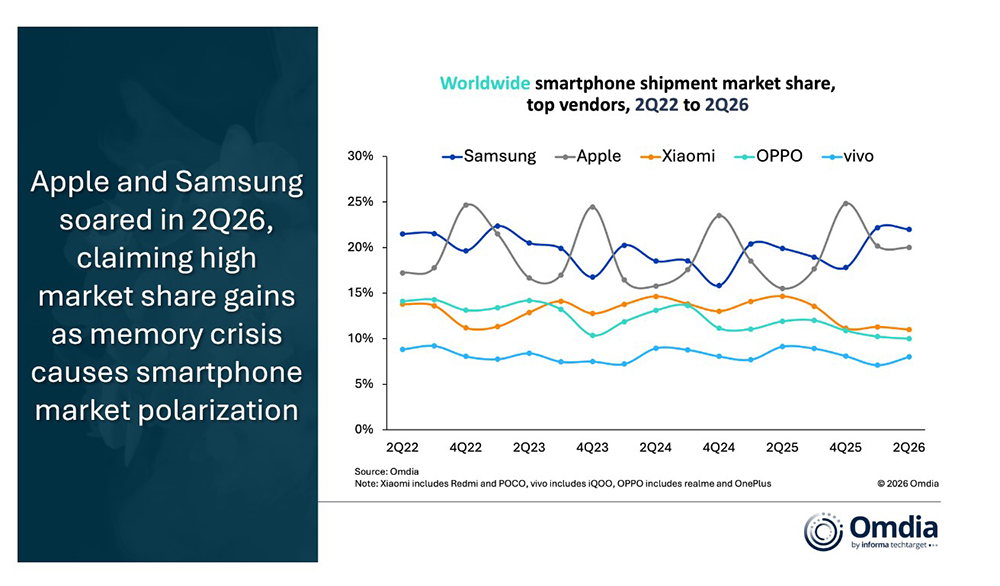

En particular, Samsung y Apple contrarrestaron la tendencia a la baja, al aumentar sus envíos e incrementar su cuota de mercado en 2 y 4 puntos porcentuales en comparación con el segundo trimestre de 2025, respectivamente.

El mercado global de smartphones cae un 4%ento en el segundo trimestre de 2026

Samsung se mantuvo como el mayor fabricante de smartphones en el segundo trimestre de 2026 con una cuota de mercado del 22%, impulsado por una demanda resistente y una sólida disponibilidad de suministro. El lanzamiento retrasado de la serie Galaxy S26 trasladó parte de la demanda hacia el segundo trimestre para el segmento premium. Al mismo tiempo, Samsung ganó terreno en el segmento de bajo presupuesto a medida que sus rivales chinos giraron hacia una estrategia más conservadora, mediante la reducción de líneas de productos y el incremento de los precios de venta de los dispositivos a los distribuidores.

Apple entregó el mejor desempeño de su historia para un segundo trimestre, al capturar una cuota de mercado récord del 20% durante el que tradicionalmente es su trimestre más lento del año. La serie iPhone 17 ofreció uno de los ciclos de renovación y actualización de iPhone más fuertes en la historia de Apple. Apple también se benefició de mantener precios estables mientras que la mayoría de los competidores se vieron obligados a aumentar los suyos. Sin embargo, debido a que Apple elevó los precios en otros productos hacia el final del segundo trimestre, queda una pregunta clave sobre hasta qué punto los iPhones podrían verse impactados por alzas similares más adelante este año.

Mientras tanto, las caídas en el segmento del mercado de consumo masivo presionaron a muchos actores más allá de los dos primeros puestos. En la tabla de clasificación, Xiaomi defendió su tercer lugar con una cuota de mercado del 11%. OPPO mantuvo el cuarto lugar con una participación del 10% mientras se sometía a una reestructuración para optimizar su paraguas de tres marcas. vivo completó los cinco primeros puestos con una cuota de mercado del 8%.

Distribución de la cuota de mercado de envíos mundiales de smartphones de los principales fabricantes del segundo trimestre de 2022 al segundo trimestre de 2026

«Las caídas de volumen más pronunciadas afectaron al segmento de consumo masivo de menos de US$ 400, donde las limitaciones de suministro son más estrechas, los márgenes de ganancia son más delgados y la sensibilidad al precio es más alta», dijo Runar Bjorhovde, analista principal de Omdia. «Para adaptarse, los fabricantes están cambiando sus estrategias de volumen a valor mediante la optimización de portafolios y el ajuste de precios minoristas. Gestionar el aumento de los costos de los componentes es increíblemente complejo e impredecible, con algunos fabricantes enfrentando costos de memoria de más de cuatro a cinco veces lo que costaban hace un año. La memoria y el almacenamiento por sí solos representan ahora más del 60% de la lista de materiales para dispositivos económicos y más del 30% para modelos de gama alta. Aunque los costos de memoria y almacenamiento son los mayores desafíos para los fabricantes, están lejos de ser el único desafío. Los nuevos cuellos de botella en los semiconductores, como dentro de las fundiciones, están agregando más presiones de costos».

«Aunque los fabricantes esperan correcciones de precios a corto plazo, se prevé que las disminuciones en los precios de las memorias comiencen como muy pronto en la segunda mitad de 2027. Sin embargo, es poco probable que los precios regresen a los niveles anteriores a 2025», dijo Le Xuan Chiew, gerente de investigación en Omdia. «Los ajustes tácticos de los fabricantes de smartphones no deben considerarse tácticas de respuesta a corto plazo, sino más bien cambios estratégicos permanentes clave que garantizarán la agilidad y la sostenibilidad del negocio en los próximos años».

«Prevemos que las caídas de volumen más agudas se produzcan en los próximos dos trimestres, donde los picos normales de demanda estacional, impulsados por nuevos lanzamientos, vacaciones y festivales de compras, chocarán con el suministro limitado de chips de memoria», agregó Bjorhovde. «En consecuencia, se espera que los fabricantes se apoyen más en los segmentos de precios más altos para capitalizar a los clientes que buscan actualizaciones de dispositivos en la temporada de ventas de 2026. Sin embargo, aunque avanzar hacia el mercado de gama alta protege los márgenes y los ingresos, los fabricantes ofrecen menos opciones a los consumidores con presupuestos limitados. Muchos compradores del mercado masivo se verán obligados a retrasar sus compras, reducir sus expectativas, utilizar financiamiento u optar por dispositivos reacondicionados».

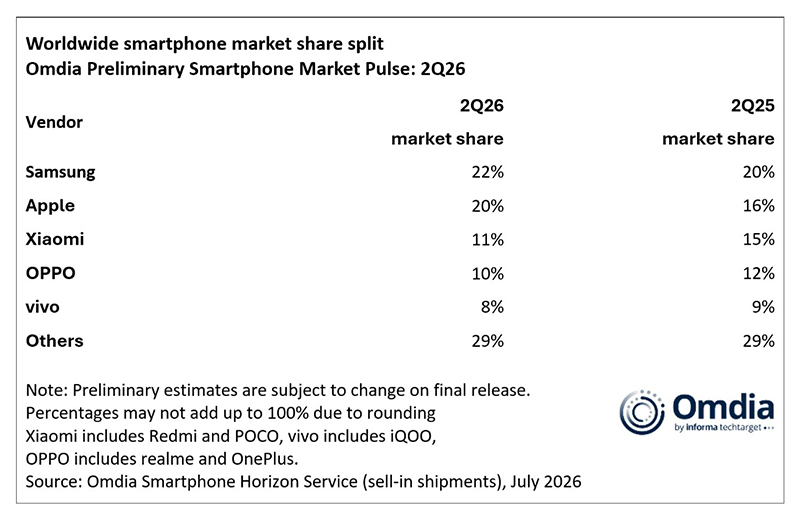

Desglose de la cuota de mercado mundial de smartphones

Fuente: Omdia