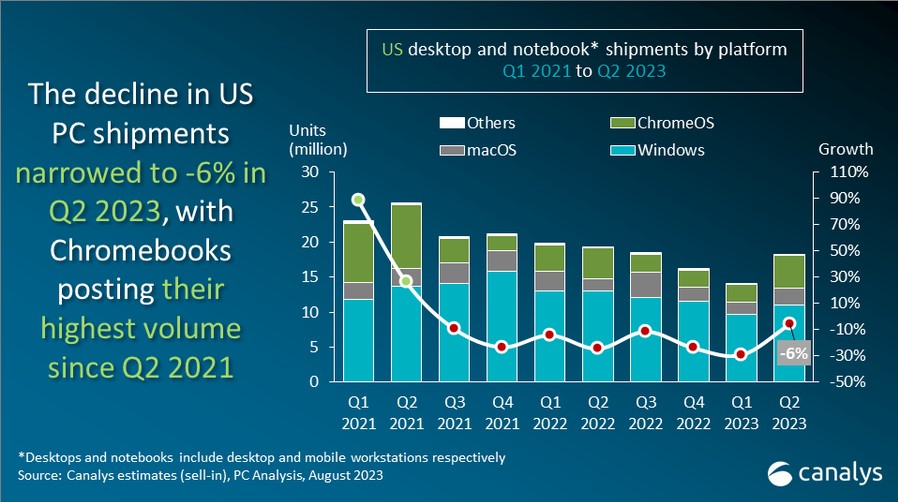

Los últimos datos de Canalys revelan que los envíos de PC (computadoras de escritorio, portátiles y estaciones de trabajo) en EE.UU. disminuyeron sólo un 6% interanual hasta 18,2 millones de unidades en el segundo trimestre de 2023, lo que supone una mejora significativa en comparación con trimestres anteriores de este año.

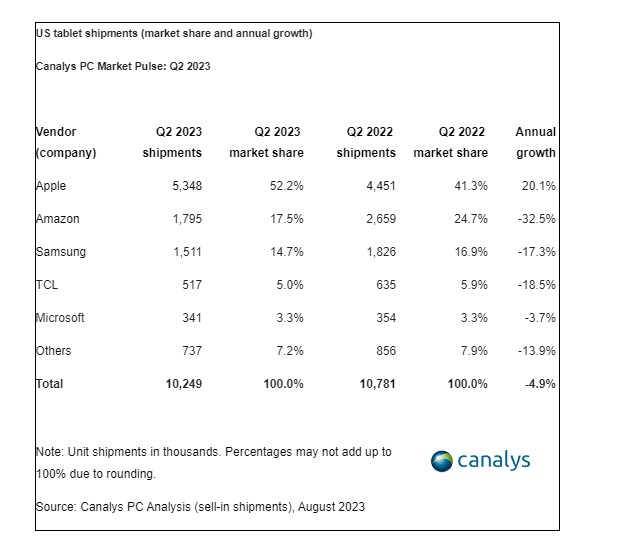

Los envíos de portátiles (incluidas las estaciones de trabajo móviles) descendieron un 4%, hasta 15,2 millones de unidades, impulsados por el retorno de la demanda de Chromebooks en el sector educativo. Las computadoras de escritorio (incluidas las estaciones de trabajo de escritorio) sufrieron un descenso más pronunciado, con una caída de los envíos del 12% hasta los 3,0 millones de unidades. El mercado estadounidense de tabletas experimentó un descenso igualmente moderado, con una caída de los envíos del 5% hasta los 10,3 millones de unidades.

«A pesar de sufrir un nuevo retroceso interanual, el mercado estadounidense de PC mostró signos prometedores de mejora en el segundo trimestre», declaró Ishan Dutt, analista principal de Canalys. «Ahora que los inventarios del canal de distribución se han disipado en gran medida, la fortaleza de la demanda se está reflejando en el rendimiento de las ventas de los proveedores. Un área clave que ayudó a impulsar los volúmenes fue el retorno de la demanda de las instituciones educativas, respaldada por la última ola de financiación federal, antes de un aumento del coste de las licencias para ChromeOS. Esto ayudó a impulsar los envíos de Chromebook a 4,7 millones de unidades, el nivel más alto desde el pico de despliegue durante la primera mitad de 2021.»

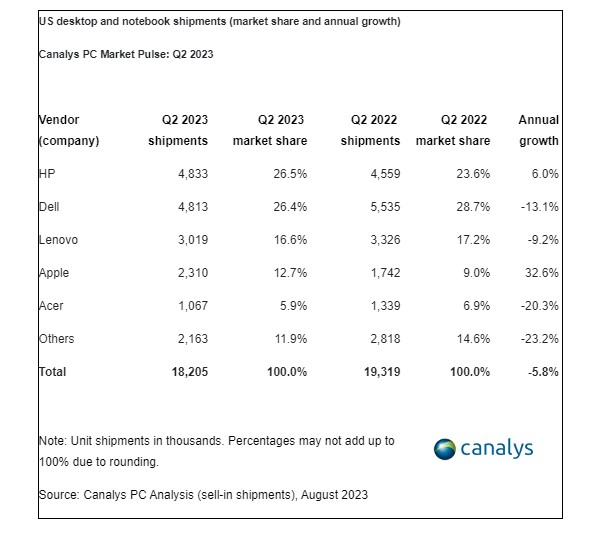

Los envíos de PC al sector comercial disminuyeron solo un 4%, mientras que el sector de consumo registró una caída mayor del 10%. «Los consumidores siguen quitando prioridad al gasto en PC en comparación con otros bienes y servicios en medio de los desafíos económicos», añadió Dutt. «Es probable que la recuperación de este segmento no se produzca hasta el cuarto trimestre, ya que se esperan fuertes descuentos durante un largo periodo de promociones navideñas. Las empresas, sin embargo, están mostrando una demanda de PC más resistente. Dell, el principal vendedor comercial de EE.UU., ha destacado su mercado doméstico como un área de especial fortaleza.»

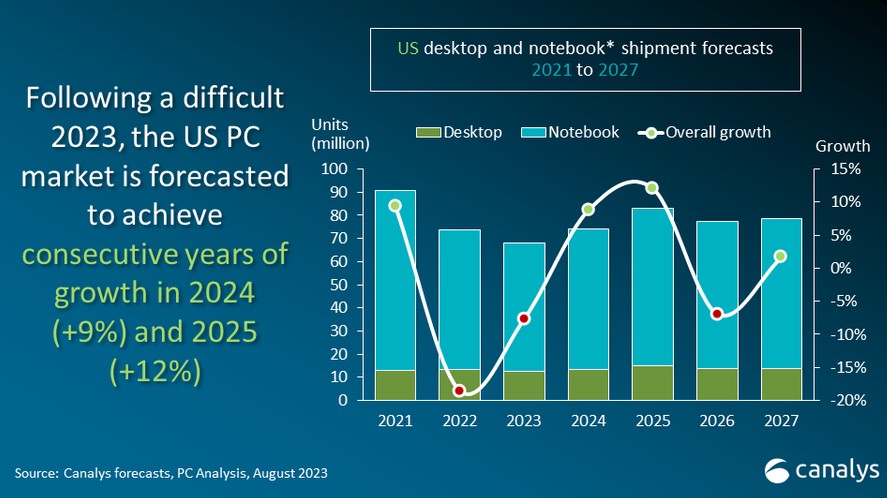

Aunque es probable que las empresas y los consumidores muestren cierta cautela en el gasto en PC a corto plazo, el sector puede esperar ahora una nueva mejora en Estados Unidos. Canalys prevé un descenso aún menor de los envíos, del 4%, en el tercer trimestre de 2023, antes de que el mercado recupere un crecimiento del 12% en el cuarto trimestre. Más allá de eso, se prevé que el mercado crezca un 9% en 2024 y un 12% en 2025.

«Las perspectivas a largo plazo para los PC en Estados Unidos siguen siendo positivas», afirma Dutt. «A medida que disminuyan las presiones macroeconómicas, los sólidos fundamentos en torno al comportamiento de uso post-pandémico del PC y la mayor base instalada en todos los segmentos serán una bendición para la industria. Desde el punto de vista de la innovación, el esperado impulso de la demanda derivado de la transición desde Windows 10 se verá reforzado por la aparición de los PC con inteligencia artificial. Aunque es posible que esta nueva categoría de dispositivos no aumente significativamente los volúmenes de envíos, creará grandes oportunidades de ingresos tanto para los proveedores como para el canal a medida que se generalice su adopción, especialmente en las empresas.»

Fuente: Canalys