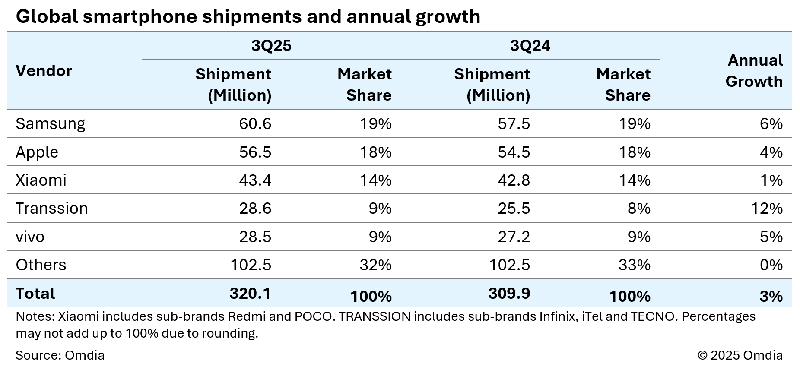

El mercado global de smartphones distribuyó 320,1 millones de unidades en el tercer trimestre (3T) de 2025, lo que representa un aumento interanual (YoY) del 3% y marca una señal de recuperación tras el desempeño moderado observado en la primera mitad del año, según la última investigación de Omdia.

La primera mitad de 2025 estuvo marcada por múltiples desafíos: la creciente incertidumbre tras los cambios en la política arancelaria de Estados Unidos y la consecuente reestructuración de la cadena de suministro, así como un sentimiento de cautela en el canal minorista provocado por el tráfico lento y el ajuste de inventario por parte de los proveedores.

Como resultado, el volumen general del mercado se mantuvo sin cambios en comparación con el año anterior. Sin embargo, en el tercer trimestre, después de las correcciones de inventario, los proveedores aprovecharon activamente las oportunidades del canal y adelantaron lanzamientos de productos para alinearse con los períodos de regreso a clases y festivos.

Samsung, Apple, Transsion y Honor distribuyeron cada uno más de dos millones de unidades adicionales interanuales, impulsando el retorno del mercado al crecimiento.

Distribuciones globales de smartphones y crecimiento anual

Puntos destacados de los proveedores

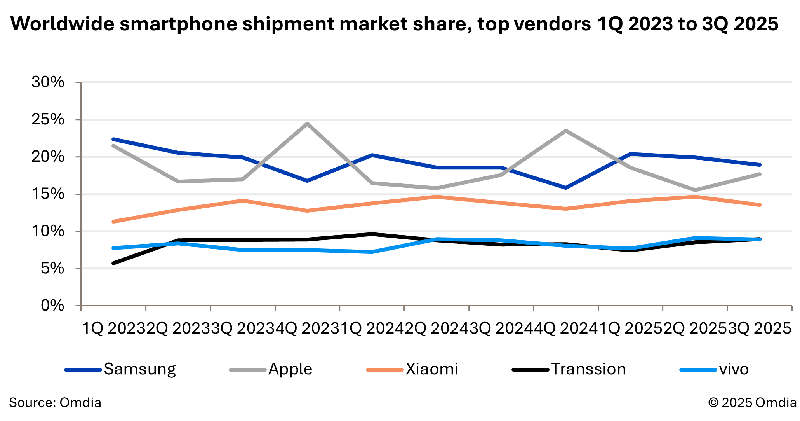

Samsung se mantuvo como el proveedor líder mundial, distribuyendo 60,6 millones de unidades (+6% interanual). El crecimiento fue impulsado por sus modelos premium Galaxy Z Fold7 / Flip7 junto con los Galaxy A07 y A17 en el segmento de gama media a baja. Las fuertes ventas de la serie Galaxy A en Asia-Pacífico y Oriente Medio contribuyeron significativamente al total de las distribuciones.

Apple distribuyó 56,5 millones de unidades, un aumento del 4% interanual, mientras la marca se preparaba para el periodo festivo del 4T. El modelo base iPhone 17 superó las expectativas de lanzamiento gracias a una propuesta de valor mejorada, ofreciendo mayor capacidad de almacenamiento sin un aumento de precio, mientras que los renovados iPhone 17 Pro y Pro Max continúan atrayendo una fuerte demanda global. Se espera que la creciente demanda de los mercados emergentes, incluida India, respalde aún más el crecimiento de las distribuciones de Apple para todo el año.

Xiaomi mantuvo un ligero crecimiento anual del 1% con 43,4 millones de unidades distribuidas. Aunque las distribuciones en China disminuyeron después del fin de los programas de subsidio, el crecimiento en Asia-Pacífico y otras regiones compensó la caída.

Transsion subió al cuarto lugar, con un aumento del 12% interanual en las distribuciones tras la finalización de los ajustes de inventario. Vivo, en el quinto lugar, se mantuvo fuerte en India, superó a Huawei en cuota de mercado en el mercado chino y creció en Asia-Pacífico, África y América Latina.

Cuota de mercado global de distribuciones de smartphones, principales proveedores 1T 2023 a 3T 2025

Rendimiento regional

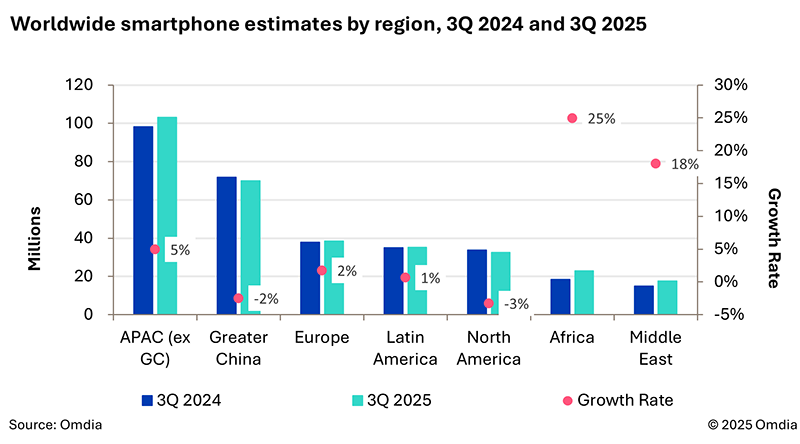

A nivel regional, las distribuciones en Norteamérica y la Gran China disminuyeron interanualmente, mientras que Asia-Pacífico, Oriente Medio y África registraron un fuerte crecimiento, impulsando la expansión general del mercado global en el 3T.

África experimentó un aumento del 25% interanual en las distribuciones, ya que Transsion, el actor más grande de la región, intensificó su actividad tras completar los ajustes de inventario a principios de año. Asia-Pacífico registró un aumento del 5% interanual, el volumen trimestral más alto desde el 4T de 2021.

En contraste, las distribuciones en Norteamérica cayeron una vez que concluyó el anticipo impulsado por las incertidumbres arancelarias, mientras que China registró su segundo trimestre consecutivo de descenso tras la expiración de los efectos de los subsidios gubernamentales.

Estimaciones de smartphones a nivel mundial por región, 3T 2024 y 3T 2025

Perspectiva del mercado

El mercado global de smartphones continúa mostrando un crecimiento polarizado, con expansión tanto en el segmento de gama baja como en el premium, mientras que el segmento de gama media se mantiene débil.

El segmento de gama ultrabaja (por debajo de US$100) y el segmento de gama alta (por encima de US$700) están impulsando el crecimiento del volumen general. A pesar de la recuperación observada en el 3T, la reciente escasez de componentes y el aumento de los costos han surgido como un desafío compartido para la industria. Se espera que este efecto se traslade a precios más altos para los nuevos productos a corto plazo y obstaculice el crecimiento de la demanda en el segmento de gama baja.

«Los proveedores pueden adoptar diferentes estrategias para abordar este desafío común: asegurar la financiación del canal con anticipación, priorizar los modelos de alto margen, mantener los dispositivos de gama media y baja en una postura defensiva y aprovechar la escala para fortalecer el poder de negociación en la cadena de suministro. En cualquier caso, mantener la rentabilidad sigue siendo su principal prioridad compartida», comentó Jusy Hong, gerente sénior de investigación en Omdia.

Fuente: Omdia