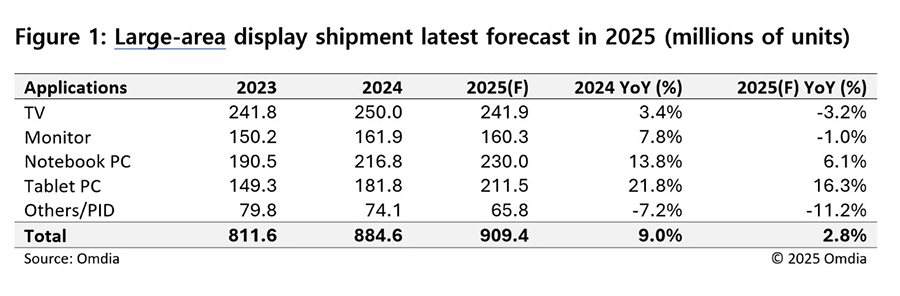

Según el más reciente análisis de Omdia, se pronostica que los envíos de unidades de pantallas de área grande (superiores a 9 pulgadas) aumentarán un 2.8% interanual en 2025. Este crecimiento se producirá a pesar de las proyecciones de disminución en los mercados de televisores y monitores, y será impulsado por el sólido desempeño de las pantallas para computadoras portátiles (notebooks) y tabletas.

La demanda de pantallas de PC Móvil compensa la caída en los mercados de TV y monitores

Se espera que los envíos de unidades LCD de área grande aumenten un 2.2% interanual, alcanzando los 873.9 millones de unidades en 2025. Aunque se pronostica que las pantallas LCD para televisores y monitores disminuirán en un 3.4% y 1.8% interanual, respectivamente, esta caída será compensada por el crecimiento significativo en los envíos de LCD para tabletas y computadoras portátiles, con aumentos esperados del 17.5% y 4.2% interanual.

El mercado de OLED de área grande está preparado para un crecimiento aún más robusto, con una previsión de aumento del 19.0% interanual en los envíos de unidades en 2025. Esta expansión estará liderada por las pantallas OLED para monitores y computadoras portátiles, que proyectan un aumento del 60.9% y 45.9% interanual. Por el contrario, se pronostica que los envíos de OLED para tabletas disminuirán en un 2.3% interanual, mientras que los envíos de pantallas OLED para televisión verán un aumento del 3.1% interanual.

Peter Su, analista principal de Omdia, comentó que el mercado está experimentando una divergencia importante impulsada por estrategias regionales. En el espacio LCD, los fabricantes de paneles chinos están buscando ganar cuota de mercado en pantallas de TI al aumentar la producción en nuevas fábricas Gen 8.6 IPS LCD, mientras que otros fabricantes, como LG Display y Sharp, se centran en la rentabilidad mediante la reestructuración.

Al mismo tiempo, en el segmento OLED, los fabricantes coreanos se están expandiendo hacia aplicaciones de TI como monitores y computadoras portátiles para compensar el desempeño más débil de los televisores OLED. Esto les permite aprovechar sus fortalezas en el segmento de tabletas de gama alta, aumentando los envíos en un 3.6% a clientes como Apple y Samsung, incluso cuando el mercado general de tabletas OLED disminuye.

Desglose de la cuota de mercado en 2025: dominio de LCD frente a OLED

Envíos de LCD

Distribución regional: Se pronostica que China representará el 67.6% del total de envíos de LCD de área grande en 2025, seguido por Taiwán con el 21.0% y Corea con el 8.1%.

Fabricantes clave: Se espera que BOE -BOE Technology Group Co., Ltd. es una empresa china líder mundial en el sector de las tecnologías de visualización (pantallas) y de internet de las cosas (IoT)- lidere con el 37.1% del total de envíos de LCD de área grande, seguido por China Star con el 16.8% e Innolux con el 11.4%.

Envíos de OLED

Distribución regional: Se proyecta que Corea dominará con el 83.7% del total de envíos de OLED de área grande en 2025, seguida por China con el 16.3%.

Fabricantes clave: Se espera que Samsung Display lidere con el 54.3%, seguido por LG Display con el 29.4% y EDO con el 13.9%.

Ingresos por pantallas de área grande

Distribución regional: Se proyecta que China dominará con el 63.5% del total de ingresos por pantallas de área grande en 2025, seguida por Corea con el 18.0% y Taiwán con el 14.7%.

Fabricantes clave: Se espera que BOE lidere con el 29.7% del total de ingresos, seguido por China Star con el 20.2% y LG Display con el 12.4%

Fuente: Omdia