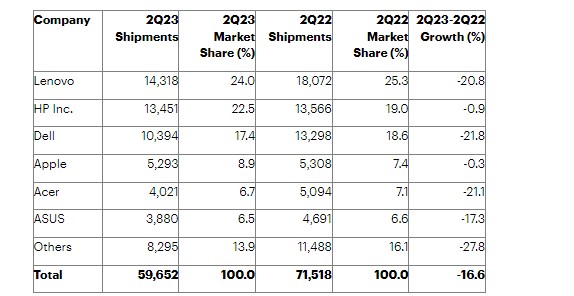

Los envíos mundiales de PC ascendieron a 59,7 millones de unidades en el segundo trimestre de 2023, un 16,6% menos que en el segundo trimestre de 2022, según los resultados preliminares de Gartner, Inc.

Tras siete trimestres consecutivos de descenso interanual, el mercado de PC está mostrando signos iniciales de estabilización, incluido un crecimiento secuencial respecto al trimestre anterior.

«El ritmo de caída del mercado de PC se ha ralentizado, lo que indica que los volúmenes de envío pueden haber alcanzado su punto más bajo», afirma Mikako Kitagawa, Director de Análisis de Gartner. «Se han producido avances en la reducción del inventario de PC tras más de un año de problemas, apoyados por un aumento gradual de la demanda de PC empresariales». Gartner espera que el inventario de PC se normalice a finales de 2023, y que la demanda de PC vuelva a crecer a partir de 2024.»

Los principales proveedores del mercado mundial de PC se mantuvieron sin cambios en el segundo trimestre de 2023, con Lenovo manteniendo el puesto Nº1 en envíos con un 24% de cuota de mercado (ver Tabla 1).

Notas: Los datos incluyen computadoras de escritorio y portátiles equipados con Windows, macOS o Chrome OS. Todos los datos son estimaciones basadas en un estudio preliminar. Las estimaciones finales están sujetas a cambios. Las estadísticas se basan en envíos vendidos a canales. Las cifras pueden no coincidir con los totales mostrados debido al redondeo.

Fuente: Gartner (julio de 2023)

Los envíos interanuales de Lenovo volvieron a descender este trimestre, pero crecieron secuencialmente. EMEA y Asia-Pacífico fueron regiones difíciles para Lenovo, pero la compañía sólo tuvo descensos moderados en Latinoamérica y Norteamérica.

Los envíos de HP cayeron ligeramente en el segundo trimestre, poniendo fin a una serie de descensos consecutivos de dos dígitos. Los envíos de portátiles crecieron modestamente, pero se vieron compensados por un descenso de los envíos de ordenadores de sobremesa. El mercado estadounidense de portátiles fue sólido para HP, con un crecimiento interanual de dos dígitos.

Dell registró su quinto trimestre consecutivo de caída, con un descenso de los envíos en la mayoría de las regiones clave. Asia-Pacífico fue el mercado más difícil para Dell, donde los envíos disminuyeron más rápidamente que la media regional. Dell obtuvo resultados relativamente buenos en el mercado estadounidense de ordenadores de sobremesa, manteniendo la posición de primer vendedor.

«Los precios y la disponibilidad de los componentes para PC han mejorado drásticamente, lo que ha contribuido a estabilizar la rentabilidad de los proveedores a pesar de la presión sobre los precios para liquidar las existencias», afirma Kitagawa.

«Sin embargo, a medida que el mercado de PC comienza a recuperarse y aumenta la demanda de componentes, las condiciones de precios favorables para la memoria y el almacenamiento SSD de las que han disfrutado los vendedores de PC están llegando a su fin.»

Panorama regional

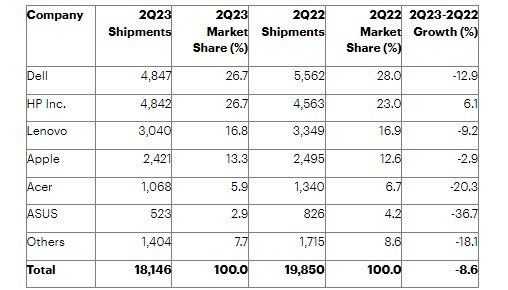

El mercado estadounidense de computadoras personales descendió 8,6% en el segundo trimestre de 2023 (véase la Tabla 2).

Notas: Los datos incluyen PC de sobremesa y portátiles equipados con Windows, macOS o Chrome OS. Todos los datos son estimaciones basadas en un estudio preliminar. Las estimaciones finales estarán sujetas a cambios. Las estadísticas se basan en envíos vendidos en canales. Las cifras pueden no coincidir con los totales mostrados debido al redondeo.

Fuente: Gartner (julio de 2023)

La economía estadounidense se mantuvo relativamente estable, lo que alivió las preocupaciones de los compradores de pequeñas y medianas empresas (pymes) y generó gradualmente demanda de PC. También se produjo un repunte en la demanda de Chromebooks por parte de las instituciones educativas, así como de portátiles entre los compradores gubernamentales. Sin embargo, la demanda de PC de consumo siguió siendo débil en Estados Unidos.

El mercado de PC de la región EMEA descendió un 14,6% interanual, marcando su sexto trimestre consecutivo de descenso. La continua agitación política, las presiones inflacionistas y las subidas de los tipos de interés siguieron afectando a la demanda de PC.

«Las perspectivas empresariales perturbadoras están limitando el gasto empresarial en PC en la región EMEA, ya que las empresas reducen sus presupuestos para PC como estrategia de gestión de costes», afirma Kitagawa. «La confianza empresarial debe aumentar para influir en unos patrones de compra de PC más sólidos. Mientras tanto, la demanda de los consumidores sigue siendo baja, ya que todos los tramos de renta se ven afectados por las presiones inflacionistas.»

El mercado de PC de Asia-Pacífico también siguió cayendo, con un descenso interanual del 26,9%. Un mercado de PC especialmente débil en China, debido a la incertidumbre económica y a la baja demanda de los consumidores, contribuyó significativamente a los resultados de la región. Estos resultados son preliminares. Las estadísticas definitivas estarán disponibles en breve para los clientes del programa PC Quarterly Statistics Worldwide by Region de Gartner. Este programa ofrece una imagen completa y puntual del mercado mundial de PC, permitiendo a las organizaciones de planificación de producto, distribución, marketing y ventas mantenerse al día de los temas clave y sus implicaciones futuras en todo el mundo.

Fuente: Gartner