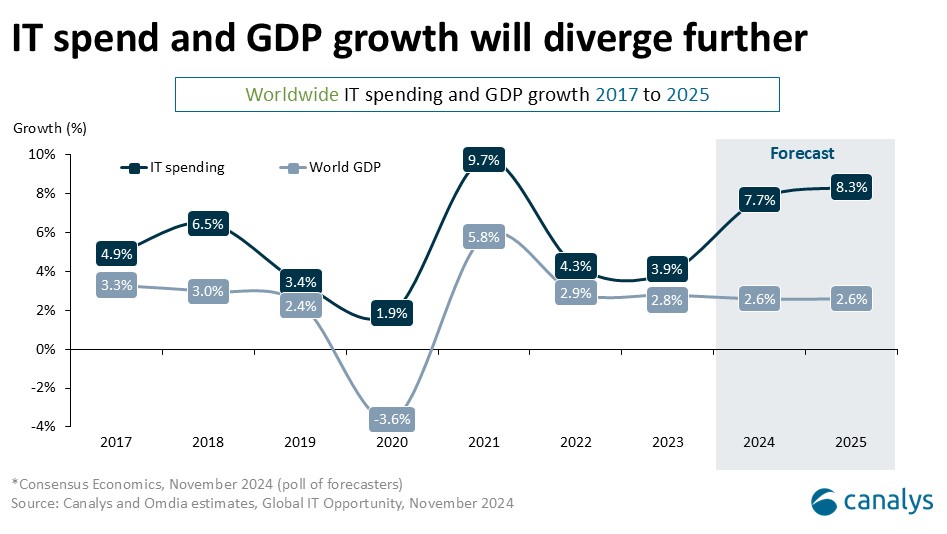

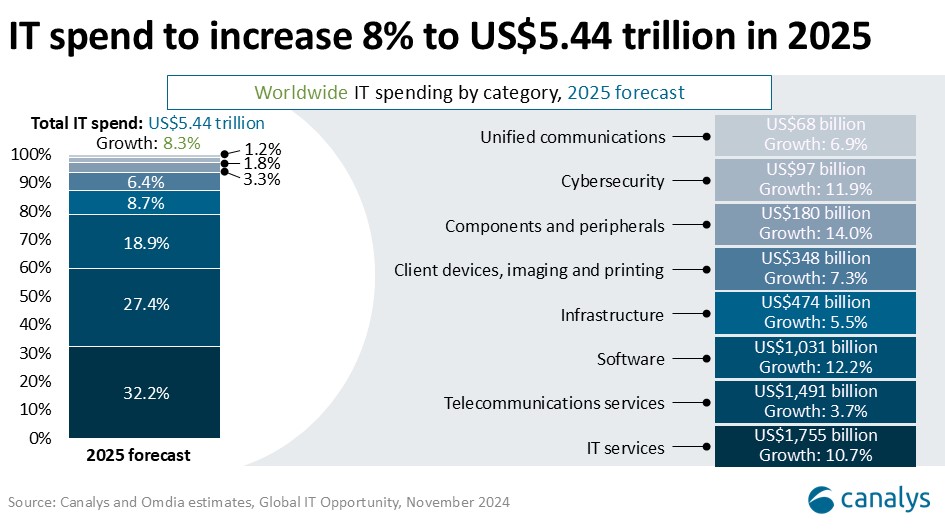

2025 será un año de fuerte crecimiento para la industria tecnológica, incluso aunque las condiciones económicas y políticas mundiales sigan siendo inciertas. La actualización de noviembre de Canalys sobre oportunidades de TI predice que el gasto mundial en TI crecerá 8,3% hasta alcanzar los US$5.44 billones en 2025.

Esto se basa en la aceleración del crecimiento en 2024, que actualmente se prevé que aumente un 7,7% y marca la tasa de crecimiento más fuerte desde el boom tecnológico posterior a COVID de 2021. La TI suministrada por socios crecerá un 7,1% y representará el 70% del mercado total de TI al que se puede dirigir.

Los resultados del superciclo electoral mundial de 2024 han provocado un nuevo periodo de incertidumbre política en todas las regiones. Aunque el decisivo resultado de las elecciones presidenciales estadounidenses ha impulsado los mercados financieros a corto plazo, el aumento de las tensiones geopolíticas y una posible escalada de las disputas comerciales podrían frenar las perspectivas de crecimiento en 2025. Sin embargo, actualmente se prevé que el gasto en TI y el crecimiento del PIB vuelvan a divergir el próximo año, a medida que se acelere la inversión en habilitar, integrar y hacer operativa la IA.

La incertidumbre empaña las perspectivas del gasto en TI

Norteamérica (+10,2%) liderará el gasto mundial en TI en 2025, con un 40% del total. La amenaza de mayores aranceles a las importaciones de tecnología impulsará el gasto a corto plazo, como en 2018, ya que los proyectos se adelantan para evitar mayores costes. El potencial también daría un mayor impulso a las inversiones en IA y centros de datos en Estados Unidos. La incertidumbre aumentará en América Latina (+7,0%) a medida que crezca la preocupación por el aumento de la deuda pública en Brasil, impulsada por el gasto social y la interrupción del comercio entre México y Estados Unidos.

El gasto en TI por empleado en Asia-Pacífico (+7,8%) se mantendrá por debajo de la media mundial en 2025, a pesar del fuerte crecimiento en la India y la mejora de la demanda en China continental y Japón. El crecimiento en EMEA (+6,4%) seguirá siendo moderado, especialmente en Europa Occidental, debido a los continuos vientos en contra económicos y políticos, así como a la amenaza de una mayor escalada de los conflictos.

Comenzará una nueva era de transformación de la IA

La inversión en software impulsado por IA, ciberseguridad y PC con capacidad de IA impulsará un sólido crecimiento tecnológico del 9,8% en 2025. Sin embargo, el aumento del crecimiento de la infraestructura de IA se moderará, especialmente por parte de los hiperescaladores tras su aumento sin precedentes en el gasto en servidores en 2024, aunque su gasto seguirá siendo elevado. El cambio de enfoque de las eficiencias operativas a los retos estratégicos a largo plazo y la integración de la IA en todas las funciones empresariales volverán a acelerar el crecimiento de los servicios de TI hasta el 10,7%. El gasto en servicios de telecomunicaciones crecerá a un ritmo más estable del 3,7%. El rendimiento de las inversiones en 5G seguirá pesando sobre los proveedores de servicios, aunque la aparición del 5G avanzado y el despliegue de operaciones impulsadas por la IA desbloquearán nuevas oportunidades de servicio en el futuro.

Recuperación en 2025 tras años difíciles para el canal

Aunque las TI suministradas por socios crecerán a un ritmo más lento que el mercado general en 2025, los socios seguirán desempeñando un papel vital a la hora de influir en las decisiones de gasto en TI en todas las regiones. Tras tres años de descensos y crecimiento mínimo, se prevé que el gasto en categorías clave de hardware vuelva a aumentar para los partners, como PC, redes, almacenamiento y servidores. Pero seguirán siendo cíclicos, impulsados por la renovación y actualización de la base instalada. La ciberseguridad, el software y los servicios informáticos gestionados seguirán siendo motores de crecimiento a largo plazo para el canal. Los socios que ya han invertido mucho en estas áreas mantendrán su trayectoria de crecimiento.

En general, el 70% del gasto de los clientes en tecnología, servicios de TI y servicios de telecomunicaciones pasará por los partners el próximo año, frente al 71% en 2024 y el 73% en 2023. Los partners se perdieron el boom inicial de la IA, ya que la construcción de infraestructuras de centros de datos fue a parar directamente a los proveedores de ODM. Sin embargo, la próxima fase de inversión en términos de Edge, adopción segura de IA y transformación empresarial creará oportunidades de crecimiento sostenido para los partners durante la próxima década.

Fuente: Matthew Ball, Canalys