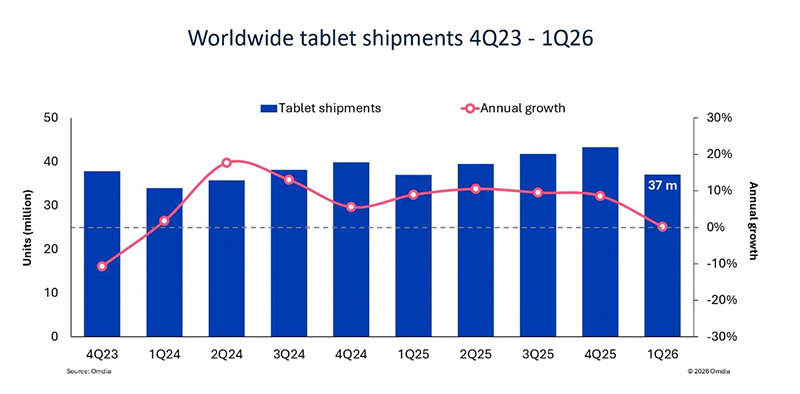

El mercado global de tabletas se mantuvo estancado en el primer trimestre de 2026, con envíos que aumentaron solo un 0.1% interanual hasta alcanzar los 37 millones de unidades, según la investigación más reciente de Omdia.

Aunque los envíos de tabletas disminuyeron de forma secuencial, en línea con los patrones estacionales típicos, el desempeño regional fue liderado por América Latina, seguida de Medio Oriente y África. Sin embargo, este crecimiento fue impulsado en gran medida por la acumulación de inventario más que por la demanda subyacente del usuario final, lo que apunta a una perspectiva de demanda más débil.

Envíos mundiales de tabletas 4T23 – 1T26

Al entrar en 2026, las tabletas han quedado relegadas en importancia para los proveedores en cuanto a márgenes, volumen y valor general, afirmó Himani Mukka, gerente de investigación en Omdia. En este entorno de suministros limitados, tanto los consumidores como los proveedores están siendo más deliberados sobre qué dispositivos priorizar. Los proveedores de computadoras personales se están centrando en computadoras portátiles y de escritorio, mientras que aquellos que operan tanto en teléfonos inteligentes como en tabletas se están inclinando hacia los teléfonos inteligentes debido a su desmedida contribución al negocio general.

Dentro del espacio de las tabletas, el enfoque de los proveedores en 2026 se sesgará hacia el segmento premium, donde la demanda se ha mantenido mejor en relación con el mercado masivo, añadió Mukka. El nivel de volumen es más complicado: el margen promocional es limitado ya que hay poco espacio para absorber mayores aumentos de precios, y las tabletas carecen de un catalizador de renovación estructural comparable al ciclo de fin de soporte de Windows 10 en el mercado de las computadoras personales. Se espera que la perspectiva para la segunda mitad de 2026 siga siendo cautelosa, con los segmentos de mercado de volumen enfrentando la mayor presión tanto en volumen de envío como en valor.

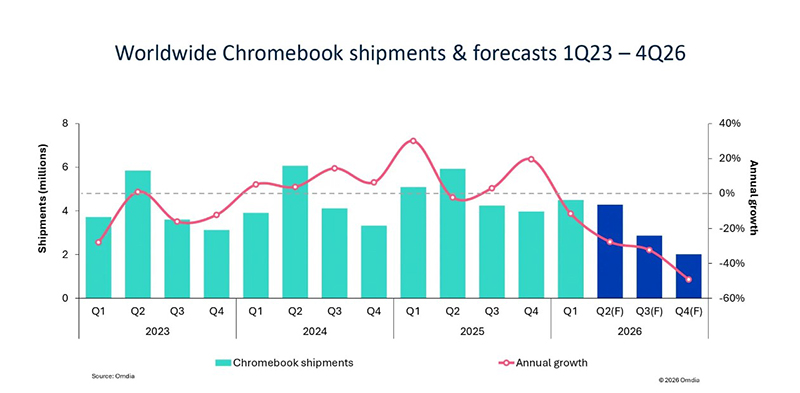

Envíos mundiales y pronósticos de Chromebooks 1T23 – 4T26

Dentro del segmento de las computadoras personales, las Chromebooks son actualmente la categoría más impactada, con volúmenes que disminuyen significativamente, comentó Kieren Jessop, analista principal en Omdia. Los indicadores de producción apuntan a una perspectiva débil a corto plazo, y los despliegues relacionados con la educación se están aplazando cada vez más hasta que las condiciones del mercado se estabilicen. También se espera que las limitaciones de suministro en curso retrasen la segunda fase del GIGA School Program 2.0 de Japón. Aunque la primera fase, extendida desde finales de 2024 hasta finales de 2025, se completó sin mayores interrupciones, es probable que el entorno de suministro actual introduzca retrasos en la siguiente fase.

Envíos mundiales de Chromebooks 1T 2026

El mercado global de tabletas entregó un desempeño plano año tras año en el primer trimestre de 2026.

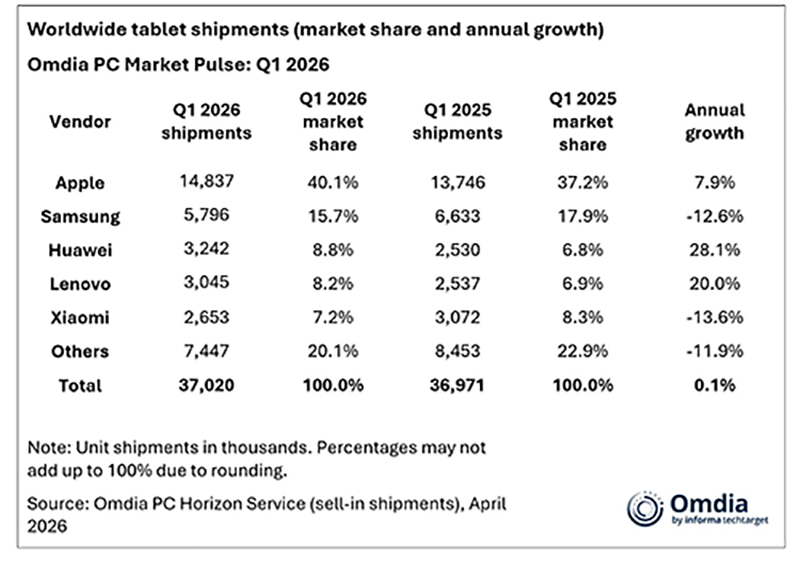

Entre los principales proveedores, Huawei y Lenovo registraron el crecimiento más fuerte, con envíos que aumentaron un 28% y un 20% interanual, respectivamente. Apple conservó su posición superior, enviando 14.8 millones de unidades y creciendo un 7.9% interanual, respaldada por el sólido desempeño del iPad Air.

Samsung ocupó el segundo lugar, pero enfrentó presiones de precios, con envíos que disminuyeron un 12.6% interanual hasta los 5.8 millones de unidades.

Huawei se situó en tercer lugar, enviando 3.2 millones de unidades y creciendo un 28% interanual, mientras continúa expandiendo constantemente su presencia en Asia Pacífico. Respaldada tanto por el impulso de los envíos como por los despliegues educativos, Lenovo siguió con 3.0 millones de unidades, un 20% más interanual.

Xiaomi completó los cinco primeros puestos, enviando 2.6 millones de unidades, lo que refleja una disminución interanual del 13.6% en el trimestre.

Envíos mundiales de tabletas 1T 2026

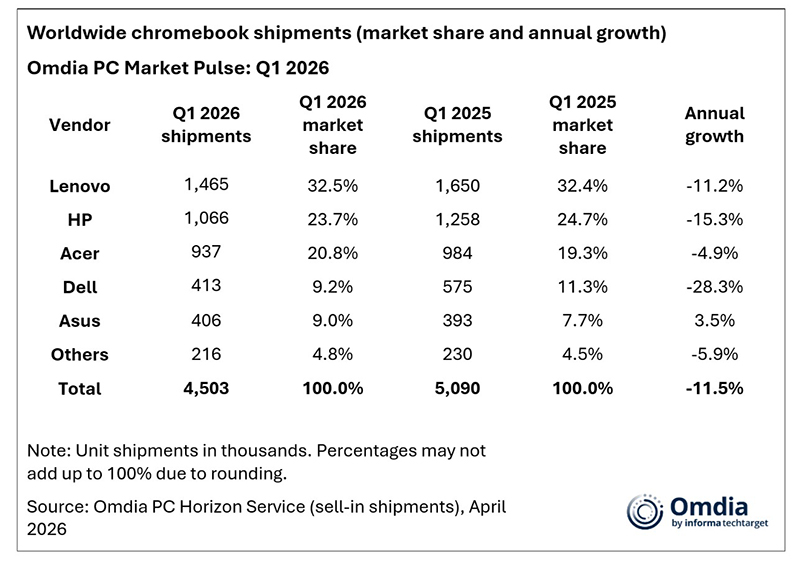

Todos los principales proveedores de Chromebooks enfrentaron desafíos en el primer trimestre.

Lenovo, que ocupó el primer lugar y fue un participante clave en el GIGA School Program de Japón junto con su subsidiaria NEC, vio caer sus envíos un 11.2% interanual hasta los 1.5 millones de unidades al concluir la primera fase de los despliegues.

HP ocupó el segundo lugar, enviando 1.0 millones de unidades, un 15.3% menos interanual.

Acer se situó en tercer lugar con 937 mil unidades, logrando una disminución relativamente menor respaldada por envíos estables en América del Norte y mayores envíos hacia APAC.

Dell experimentó la caída más pronunciada entre los cinco principales proveedores, con envíos que bajaron un 28.3% interanual hasta las 413 mil unidades.

ASUS, otro participante clave en el GIGA School Program 2.0 de Japón, fue el único proveedor que registró crecimiento en el primer trimestre, con envíos que aumentaron un 3.5% interanual hasta las 406 mil unidades, lo que representa una cuota de mercado del 9%.

Fuente: Omdia