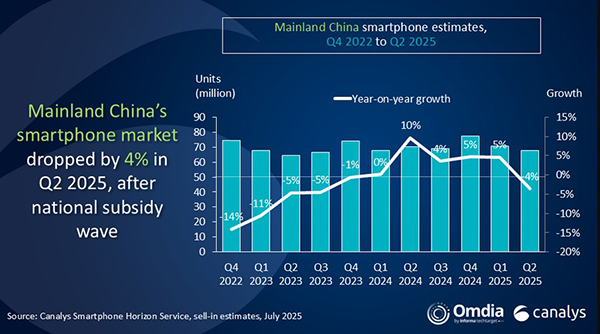

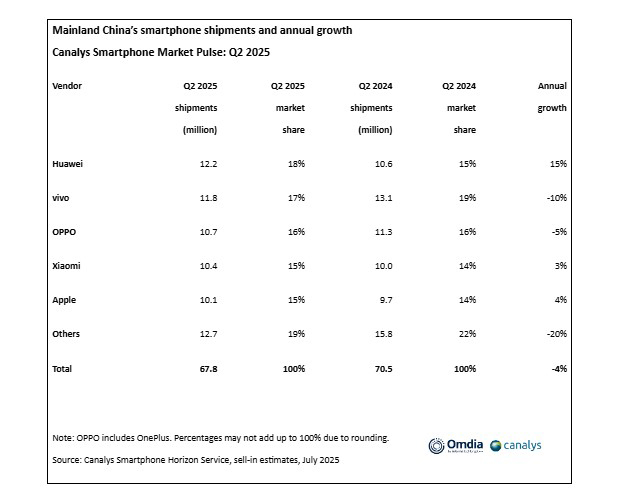

Según la última investigación de Canalys (ahora parte de Omdia), el mercado de smartphones de China continental disminuyó un 4% interanual en el segundo trimestre de 2025, a medida que el impulso de los programas de subsidios nacionales a principios de año comenzó a disminuir. Huawei recuperó la primera posición con envíos de 12.2 millones de unidades, capturando una cuota de mercado del 18%. vivo le siguió de cerca con 11.8 millones de unidades enviadas, obteniendo una cuota del 17%. OPPO (incluido OnePlus) se aseguró el tercer lugar con 10.7 millones de unidades y una cuota del 16%. Xiaomi, continuando con su octavo trimestre consecutivo de crecimiento anual, ocupó el cuarto lugar con 10.4 millones de unidades. Y Apple se ubicó en quinto lugar con 10.1 millones de unidades.

«La corrección del segundo trimestre es principalmente el resultado de una estacionalidad reformada impulsada por el programa de subsidios nacionales a principios de 2025», dijo Amber Liu, líder de práctica en Canalys (ahora parte de Omdia). «A pesar de la desaceleración, la demanda subyacente del consumidor se mantuvo resistente, con un ligero aumento interanual en los envíos del primer semestre. En respuesta al pico de actualizaciones de principios de año, las principales plataformas de comercio electrónico y los proveedores lanzaron conjuntamente promociones anteriores a mediados de mayo para el festival de compras «618», combinando descuentos agresivos, opciones de financiación y paquetes de IoT para mantener el impulso. En el segundo trimestre, Apple ajustó estratégicamente sus precios para la nueva serie iPhone 16, para impulsar la demanda durante la temporada de compras. Sin embargo, su impulso inicial se vio obstaculizado por problemas de elegibilidad para subsidios nacionales debido a sus precios más altos».

«La corrección del segundo trimestre es principalmente el resultado de una estacionalidad reformada impulsada por el programa de subsidios nacionales a principios de 2025», dijo Amber Liu, líder de práctica en Canalys (ahora parte de Omdia). «A pesar de la desaceleración, la demanda subyacente del consumidor se mantuvo resistente, con un ligero aumento interanual en los envíos del primer semestre. En respuesta al pico de actualizaciones de principios de año, las principales plataformas de comercio electrónico y los proveedores lanzaron conjuntamente promociones anteriores a mediados de mayo para el festival de compras «618», combinando descuentos agresivos, opciones de financiación y paquetes de IoT para mantener el impulso. En el segundo trimestre, Apple ajustó estratégicamente sus precios para la nueva serie iPhone 16, para impulsar la demanda durante la temporada de compras. Sin embargo, su impulso inicial se vio obstaculizado por problemas de elegibilidad para subsidios nacionales debido a sus precios más altos».

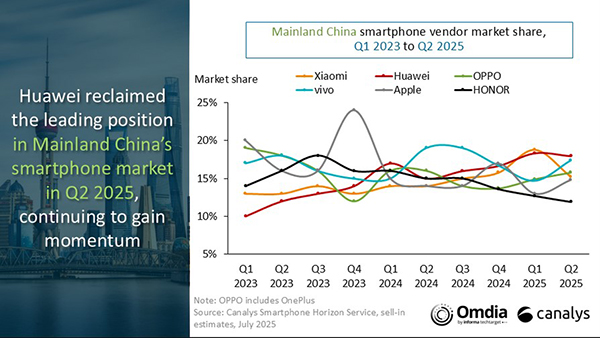

«Los proveedores continuaron ejecutando estrategias diferenciadas en software, I+D interna y lanzamientos de productos», agregó Lucas Zhong, analista de Canalys (ahora parte de Omdia). «Huawei lanzó la serie Nova 14, su primera línea Nova en presentar HarmonyOS 5.0. Se espera que este movimiento acelere la expansión de la base de usuarios de su ecosistema independiente, al tiempo que impone mayores exigencias en la compatibilidad del sistema y la experiencia del usuario. vivo lanzó nuevos modelos en sus series X200, S30 e Y300, aprovechando una estrategia de lanzamiento escalonada para dirigirse a una gama más amplia de segmentos de clientes. Xiaomi presentó su chipset interno XRing O1 en mayo, que impulsa sus buques insignia Xiaomi 15s Pro y Xiaomi Pad 7 Ultra, lo que indica un compromiso a largo plazo con la I+D interna y las ofertas premium.

La marca continúa expandiendo su presencia minorista fuera de línea y su experiencia para avanzar en su estrategia «Human x Car x Home». HONOR se está centrando en revitalizar el crecimiento a través de ofertas de gama media competitivas y ha implementado un enfoque de canal disciplinado y efectivo.»

«El mercado de smartphones de China continental está en camino de un crecimiento modesto para todo el año y está llamado a superar al mercado global en 2025», agregó Liu. «En el segundo semestre, se espera que el sentimiento del consumidor continúe recuperándose en medio de signos de resiliencia económica. Los niveles de inventario se mantienen saludables, ya que los proveedores adoptaron un enfoque de canal cauteloso para evitar el acaparamiento durante la ola de subsidios. Con gran parte de la demanda adelantada en el primer semestre por los subsidios, los proveedores ahora enfrentan el desafío de mantener el impulso de las actualizaciones. En el futuro, el éxito dependerá de ofrecer innovación de productos y una clara diferenciación para captar el interés del consumidor. Al mismo tiempo, el panorama de los canales, remodelado por la recuperación del suministro de Huawei y el programa de subsidios nacionales durante el último año, se está estabilizando gradualmente. Los proveedores ahora deben centrarse en proporcionar valor a largo plazo a los socios de canal para consolidar y aprovechar sus asociaciones, un movimiento esencial para lograr un rendimiento sólido en el segundo semestre del año y en el futuro».

Fuente: Canalys

Fuente: Canalys